Namun, jika posisi dolar menguat terhadap suatu nilai mata uang, maka akan berdampak pada kaburnya investor asing atau yang lebih dikenal sebagai capital outflow.

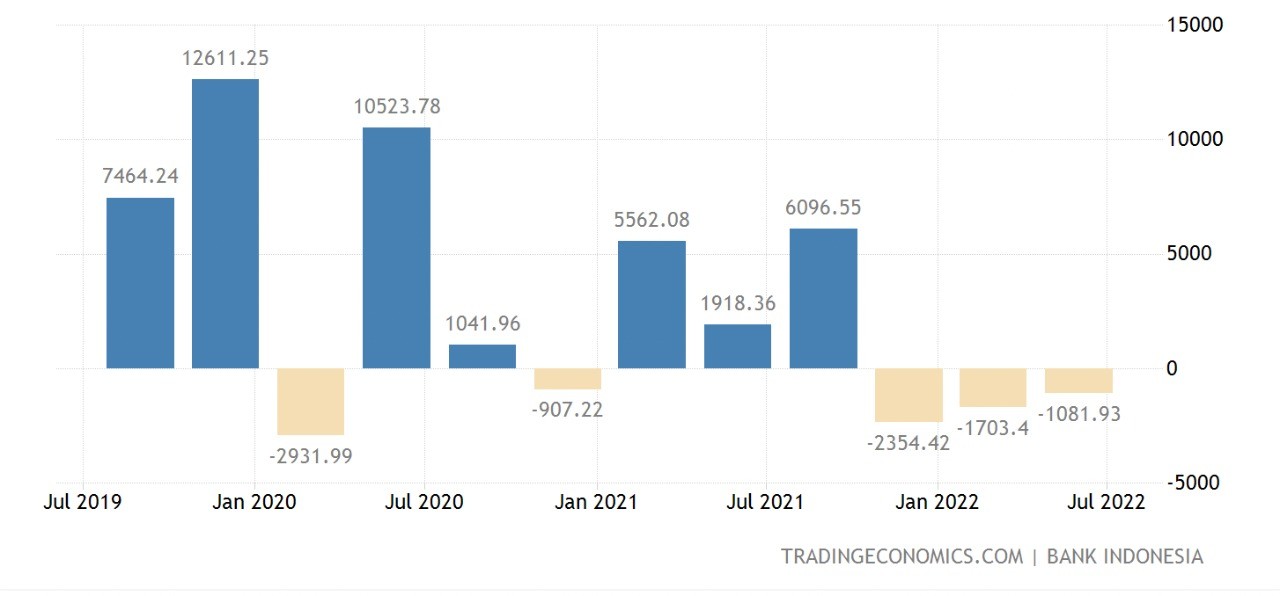

Tingginya ketidakpastian global ini berpengaruh buruk terhadap pasar keuangan Indonesia. Menurut data Trading Economics, Indonesia mencatat defisit transaksi modal sebesar USD1,08 miliar pada triwulan II 2022. (Lihat tabel di bawah ini).

Sumber: Trading Economics

Sementara BI mencatat arus modal keluar (capital outflow) didominasi oleh obligasi pemerintah atau Surat Berharga Negara (SBN). Menurut data Kementerian Keuangan, per 26 September, dana investor asing yang keluar dari SBN hingga Rp150,66 triliun secara year to date (YTD).

Sementara dalam sebulan, pemerintah kehilangan modal asing Rp23,81 triliun, turun menjadi Rp740,68 triliun atau menurun 0,59% dibanding bulan Agustus 2022 yang mencapai Rp764,49 triliun.

Kelemahan kedua dari suku bunga AS dan nilai tukar dolar yang lebih tinggi di negara berkembang adalah meningkatnya biaya utang luar negeri.

Pemerintah dan perusahaan di negara berkembang mengambil keuntungan dari pinjaman berbiaya rendah untuk menopang keuangan mereka.

Hal ini menjadi masalah ganda karena devaluasi mata uang lokal yang disebabkan oleh pembalikan arus modal dapat mempersulit pembayaran utang dolar tersebut.

Perusahaan dan bank yang meminjam dalam dolar dapat menghadapi tekanan yang lebih besar jika tidak ada peningkatan pendapatan.

Pada tahun 2021, beberapa negara berada di posisi paling rentan terhadap kenaikan suku bunga The Fed karena tingginya tingkat utang dalam mata uang asing. Di antaranya adalah Hungaria, Peru, Turki, dan Polandia.

Di tahun ini, sinyal ambruknya beberapa mata uang dunia termasuk poundsterling Inggris dan yen Jepang terhadap dolar AS perlu semakin diwaspadai dampaknya, termasuk meningkatnya risiko capital outflow Indonesia di hari-hari mendatang. (ADF)