Tantangan Industri Bank Digital

Perbankan digital yang sempat booming pada 2021 di Indonesia telah menunjukkan perlambatan signifikan. Investor kini menghindari bank-bank digital yang dulunya terkenal, sehingga menyebabkan harga saham mereka anjlok bersamaan dengan sektor padat modal lainnya.

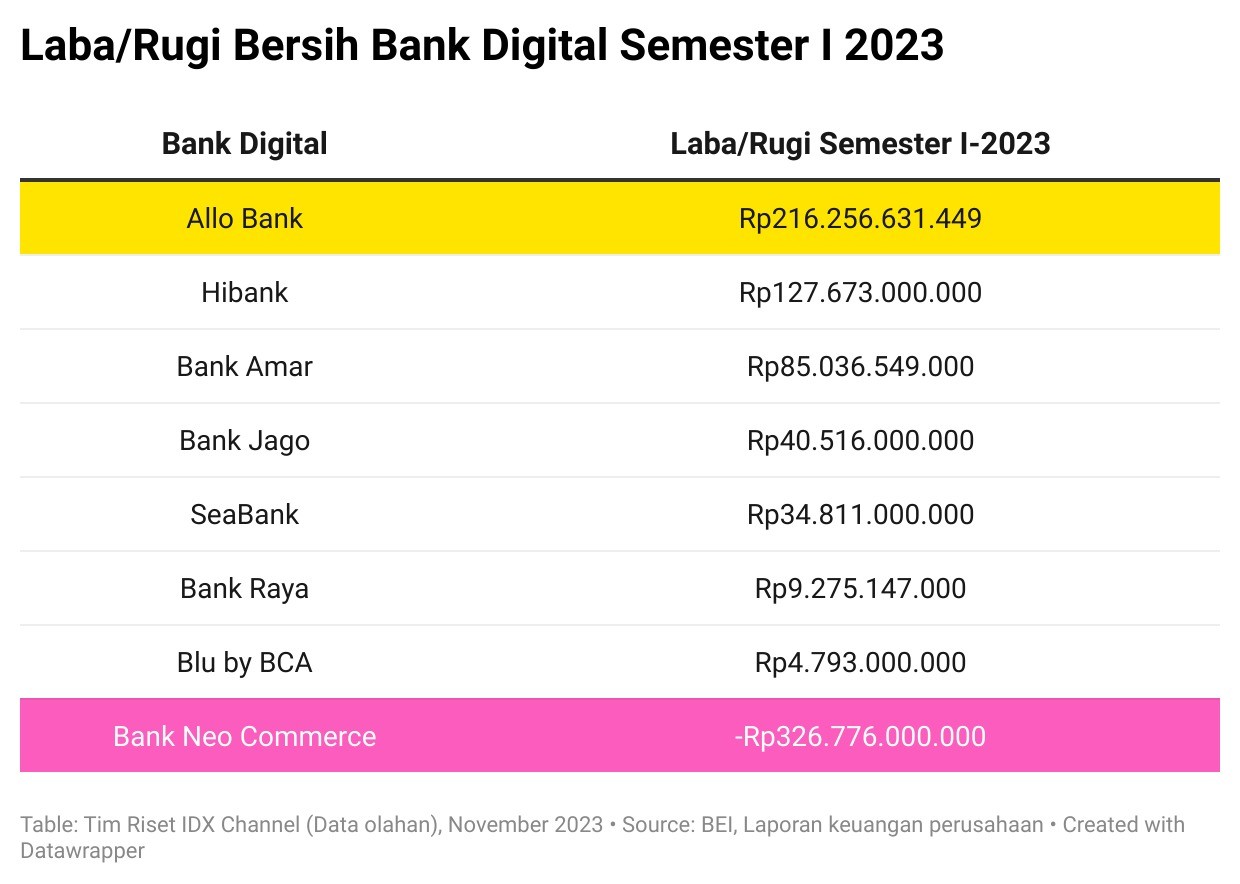

Secara kinerja keuangan, dari tujuh bank digital di bawah ini, BBHI alias Allo Bank menjadi emiten yang meraih laba bersih terbesar pada semester I-2023, yaitu Rp216,25 miliar, meningkat 43,57 persen dibanding semester I tahun lalu (yoy).

BBYB alias Bank Neo masih berjuang dan mencatatkan kerugian Rp326,77 miliar pada semester I-2023. Meski demikian, nilai kerugian ini turun 46,56 persen dibandingkan semester I-2022 dengan kerugian mencapai Rp611,43 miliar. (Lihat tabel di bawah ini)

Di samping itu, faktor global juga menyebabkan bank digital harus beradaptasi lebih keras karena adanya ketakutan resesi dan kebijakan moneter yang lebih ketat sebelumnya. Kondisi ini bisa mengancam peningkatan biaya dana dan membuat investasi di sektor-sektor yang padat teknologi tak terlalu menjadi menarik.

Berdasarkan analisis Suryaputra Wijaksana, ekonom bank BRI dalam tulisannya di East Asia Forum pada Maret 2023 mengatakan, Model bisnis perbankan digital menimbulkan beberapa tantangan terhadap kelangsungan sektor ini di Indonesia.

“Dalam jangka pendek, bank digital mengeluarkan biaya yang lebih tinggi karena biaya akuisisi konsumen yang lebih tinggi dan biaya dana yang lebih tinggi, selain belanja modal yang besar,” ujar Surya dalam tulisannya.

Preferensi konsumen Indonesia terhadap bank konvensional yang sudah mapan setelah krisis keuangan Asia juga menjadi salah satu penyebab kenapa bank digital sulit melakukan penetrasi di Tanah Air.

Meskipun penetrasi telepon seluler tinggi, kecepatan rata-rata broadband internet di Indonesia masih tertinggal dibandingkan negara-negara lain, sehingga menjadikan perbankan digital sulit bagi konsumen.

“Bank digital juga perlu mempekerjakan tenaga kerja yang lebih paham teknologi – bersaing langsung dengan perusahaan teknologi bergaji tinggi – sehingga meningkatkan biaya mereka,” tambah Surya.

Ia menambahkan, bisnis bank digital di Indonesia juga memiliki sumber pendapatan yang terbatas. “Kurangnya data yang kredibel di Indonesia untuk memprediksi kelayakan kredit konsumen membatasi kemampuan bank digital untuk menawarkan pencairan kredit cepat yang berpotensi menguntungkan, sehingga memaksa bank untuk mengandalkan penyaluran dan pendapatan berbasis biaya,”lanjut Surya.

Hal ini mengakibatkan margin keuntungan yang sangat tipis, pertumbuhan modal yang lebih lemah, dan risiko kredit yang lebih tinggi.

Namun fundamental yang mendasari pertumbuhan sektor neo-bank tetap kokoh. Sebagian besar penduduk Indonesia masih belum memiliki rekening bank dan penetrasi telepon seluler masih tinggi.

Untuk mengurangi tingginya biaya bank digital, pemerintah dan swasta harus berkoordinasi dalam menyebarkan informasi tentang bank digital kepada masyarakat unbanked.

Sementara itu, bank-bank baru harus fokus pada upaya mereka untuk membangun sumber pendanaan berbiaya rendah. Mereka harus terlibat dengan usaha kecil dan menengah dan meningkatkan fitur mereka untuk mempertahankan pelanggan.

(DES)