IDXChannel – Raksasa keuangan Jepang Sumitomo Mitsui Financial Group Inc. (SMFG), dikabarkan tengah mempertimbangkan untuk mengakuisisi PT Bank Pan Indonesia Tbk (PNBN) atau Panin Bank. Langkah ini membuat SMFG menjadi pesaing sang rival, Mitsubishi UFJ Financial Group Inc. (MUFG), dalam melakukan ekspansi ke pasar keuangan RI.

Rumor yang berasal dari pemberitaan Bloomberg, pada Senin (22/8/2022), tersebut sontak membuat pelaku pasar di Tanah Air bertanya-tanya, apa yang membuat Sumitomo ngebet mengambil alih bank milik Grup Panin tersebut.

Menurut catatan Bloomberg, persaingan Sumitomo versus MUFG tak lepas dari upaya kedua raksasa bank Jepang tersebut untuk berekspansi di pasar keuangan Tanah Air.

Hal tersebut memang tampak tak berlebihan. Ini karena Indonesia, ekonomi terbesar di Asia Tenggara, menawarkan sejumlah kesempatan baik yang bisa dioptimalkan. Apalagi, kedua pemain besar tersebut tak asing dengan pasar keuangan RI.

Sebagaimana diketahui SMFG, lewat Sumitomo Mitsui Banking Corporation (SMBC) mengendalikan emiten bank PT Bank BTPN Tbk (BTPN) dengan kepemilikan 92,43% per 31 Juli 2022.

Setali tiga uang, MUFG juga sudah punya bank, yakni PT Bank Danamon Tbk (BDMN), dengan penguasaan saham mencapai 92,47% baik langsung maupun tak langsung.

Menurut rumor yang ditulis oleh Bloomberg pada 13 Juli lalu, MUFG bahkan berencana melakukan penggabungan (merger) antara Panin Bank dan Bank Danamon sebagai bagian dari akuisisi bank Grup Panin milik keluarga Gunawan tersebut.

Informasi saja, Panin Bank, BTPN, dan Bank Danamon sendiri masuk ke dalam Kelompok Bank berdasarkan Modal Inti (KBMI) 3 alias bank dengan modal inti di rentang Rp14-70 triliun.

Terpikat Margin Tinggi hingga Unbanked Besar?

Di negara asalnya, Jepang, net interest margin (NIM) atau margin bunga bersih perbankan hanya di kisaran 0,8 – 1%.

Tentu, angka tersebut tidak ada apa-apanya dibandingkan dengan NIM perbankan RI yang berada di rentang 4,5% sampai 5%.

Bahkan, beberapa bank RI memiliki NIM melebih 6% per tahun penuh 2021, sebut saja bank pelat merah PT Bank Rakyat Indonesia Tbk (BBRI) yang sebesar 6,89%.

Di kawasan ASEAN, rasio NIM RI juga terbilang tinggi. Ambil contoh, NIM perbankan Thailand di kisaran 2-2,5%, Malaysia 2 persen, Singapura di rentang 1,5%.

Rasio NIM menjadi salah satu indikator penting yang menjadi cerminan profitabilitas dan pertumbuhan perbankan.

Rasio tersebut diperoleh dengan membagi pendapatan bunga bersih dengan rerata aktiva produktif. Semakin tinggi angkanya, semakin baik.

Ditilik dari NIM saja di atas, pesona industri perbankan RI jelas terlihat.

Belum lagi, kalau kita lihat secara populasi Indonesia yang mencapai 275 juta jiwa hingga pertengahan 2022.

Dari jumlah yang besar tersebut, mengutip data Bank Indonesia (BI), sebanyak 91,3 juta orang masih belum memiliki rekening perbankan atawa unbanked. Ini berarti, potensi pertumbuhan perbankan RI masih terbilang tinggi.

Apalagi, pemerintah, lewat BI, sendiri masih akan mengejar inklusivitas finansial RI.

Panin Bank versus Kompetitor, Moncerkah?

Beralih ke soal jeroan Panin Bank.

Per semester I 2022, pendapatan bunga bersih Panin Bank mencapai Rp5 triliun. Angka tersebut naik 3,73% secara tahunan (yoy) dibandingkan dengan posisi semester I tahun lalu sebesar Rp4,82 triliun.

Sementara, laba bersih perusahaan meningkat 11% yoy menjadi Rp1,56 triliun.

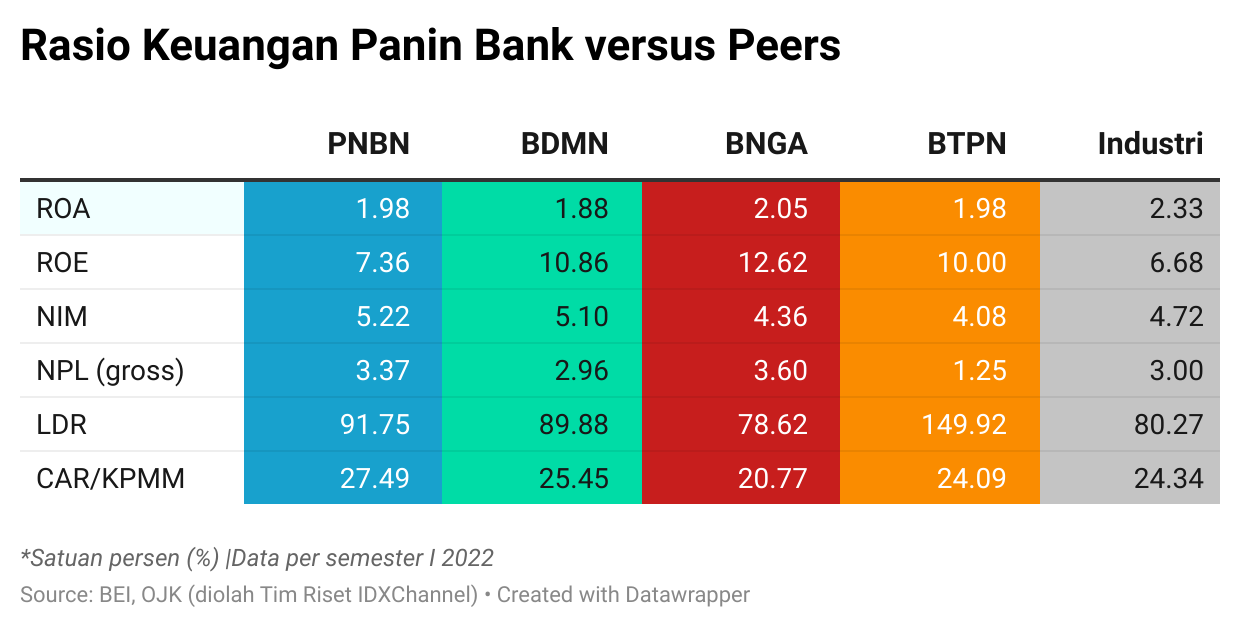

Sejumlah rasio keuangan Panin Bank juga membaik.

NIM bank saja atau bank only (alias tidak konsolidasian) PNBN meningkat menjadi 5,22% per semester I 2022, dari 4,85% dari semester I 2021.

Rasio profitabilitas, return on asset (ROA) dan return on equity (ROE) juga membaik. ROA PNBN per 30 Juni 2022 mencapai 1,98% dari 1,78% pada periode yang sama 2021.

Sementara, ROE bank 7,36% per semester I 2022, naik dari 7,22% pada 6 bulan pertama tahun lalu.

Kemudian, apabila dengan sejumlah bank KBMI 3 lainnya (minus Bank Permata (BNLI) yang belum merilis laporan keuangan per semester I), PNBN terlihat unggul di rasio NIM. (Lihat tabel di bawah ini.)

NIM 5,22% bank only PNBN tersebut melebihi industri sebesar 4,72% dan lebih tinggi tinimbang 3 bank lainnya.

Walaupun, memang, sejumlah rasio keuangan PNBN masih kalah dibandingkan pesaing dan industri.

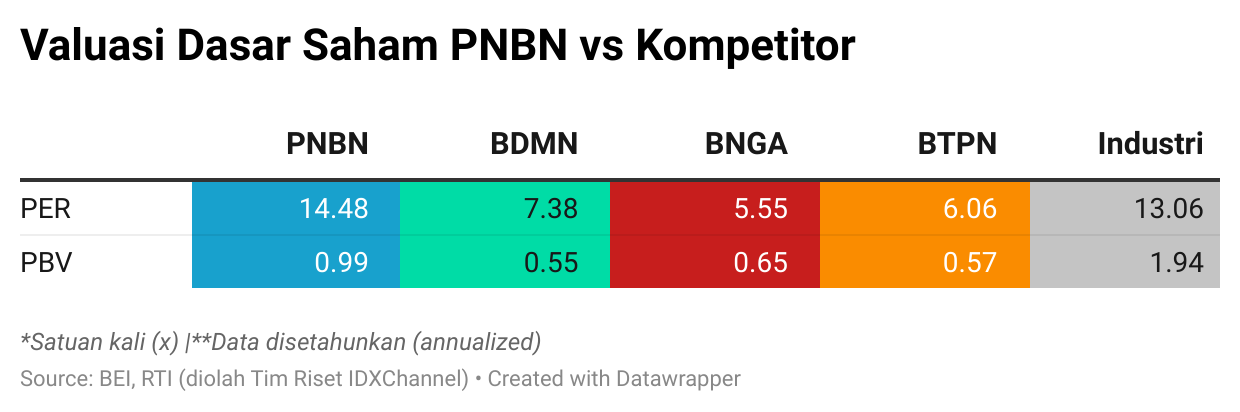

Secara valuasi, menggunakan rasio price-earnings (P/E) atau PER, angka PNBN sebesar 14,48 kali, lebih mahal dan lebih tinggi dibandingkan dengan peers dan industri. (Lihat tabel di bawah ini.)

Demikian pula, rasio price-book value (PBV) PNBN (0,99 kali) lebih tinggi daripada ketiga bank pesaing. Walaupun, masih lebih rendah dibandingkan rerata industri 1,94 kali.

Secara umum, rasio PER dan PBV yang rendah menandakan suatu saham lebih murah dari nilai wajarnya.

Deretan data dan rasio-rasio di atas bisa dijadikan indikator penting untuk mencari jawaban mengapa Sumitomo dan juga MUFG berminat dengan Panin Bank.

Kendati, tentu saja, angka di atas kertas tersebut bukanlah segalanya. Kualitas internal perusahaan, kekuatan jaringan Grup Panin, dan potensi penggabungan entitas bank demi konsolidasi, bisa menjadi faktor penting lainnya yang diperhatikan dengan seksama oleh the big two keuangan Negeri Sakura di atas. (ADF)