IDXChannel - Pengembang properti raksasa China, Evergrande, mengajukan restrukturisasi kebangkrutan pada Kamis (17/8/2023) setelah lebih dari dua tahun gagal membayar utangnya.

Adapun restrukturisasi kebangkrutan atau bankruptcy protection diatur berdasarkan Chapter 15 di pengadilan Amerika Serikat (AS).

Chapter 15 bankruptcy protection ini memungkinkan pengadilan di AS untuk campur tangan dalam kasus kepailitan lintas batas yang melibatkan perusahaan asing yang sedang menjalani restrukturisasi dari kreditur.

Langkah ini bertujuan untuk melindungi aset debitur dan memfasilitasi penyelamatan bisnis yang mengalami kesulitan keuangan.

Dalam pengajuan tersebut, Evergrande meminta pengakuan atas pembicaraan restrukturisasi yang sedang berlangsung di Hong Kong, Kepulauan Cayman, dan Kepulauan Virgin Britania Raya.

Kepailitan Evergrande dimulai sejak 2021 dan menandai dimulainya penurunan perlahan sektor real estate China. Kondisi saat ini mengancam akan menimbulkan kerusakan pada ekonomi yang lebih luas di negeri Tirai Bambu tersebut.

Pengembang properti raksasa lainnya, Country Garden juga menghadapi ancaman serupa yakni terancam gagal bayar obligasi internasional senilai USD200 miliar.

Pengajuan kebangkrutan Evergrande ini diajukan di pengadilan kebangkrutan AS di Distrik Selatan New York di saat perusahaan terus berusaha menyelesaikan kewajiban utang yang menjeratnya.

Pada akhir tahun lalu, Evergrande bersama dengan perusahaan afiliasinya memiliki aset di AS melaporkan kewajiban liabilitas sebesar USD335 miliar.

Saat ini, Evergrande dikabarkan masih masih bernegosiasi dengan para krediturnya. Kondisi ini disebut masih adanya masalah struktural yang dalam dan potensi kehancuran yang dihadapi pasar real estate China.

Bakal Seperti Krisis Finansial 2008?

Kisruh properti yang melanda China mengingatkan publik pada yang terjadi Amerika Serikat (AS) medio 2008 ketika krisis mortgage subprime crisis menghancurkan pasar keuangan negeri Paman Sam.

Namun, apakah krisis yang dihadapi China saat ini bakal bernasib sama dengan krisis yang terjadi pada 2008 di AS?

Jika dilihat dari penyebabnya, krisis mortgage subprime yang menyebabkan keruntuhan beberapa lembaga finansial raksasa AS disebabkan oleh longgarnya aturan KPR yang kemudian menjadi gelembung perumahan yang bisa pecah kapan saja.

Krisis ini sempat menyebabkan resesi ekonomi yang parah, dengan jutaan orang kehilangan pekerjaan dan banyak bisnis bangkrut.

Pemerintah AS melakukan intervensi dengan serangkaian tindakan untuk menstabilkan sistem keuangan, termasuk melalui Troubled Asset Relief Program (TARP) dan American Recovery and Reinvestment Act (ARRA).

Salah satu highlight utama penyebab krisis 2008 adalah kesediaan pemberi pinjaman hipotek untuk meminjamkan kepada calon pembeli rumah, bahkan mereka yang belum tentu mampu secara finansial untuk melunasi rumah tersebut.

Itu berarti mereka meminjamkan apa yang disebut hipotek subprime kepada calon pembeli rumah dengan kredit lebih rendah.

Akibatnya, memicu kenaikan harga rumah yang cepat dan gelembung perumahan dan membuat pemilik rumah baru yang telah menetapkan kredit mereka tidak dapat melakukan pembayaran KPR.

Setelah gelembung pecah, bank-bank yang telah berinvestasi dalam pinjaman subprime tersebut juga mengalami pukulan hingga tutup.

Pada krisis 2008, salah satu faktor utama lain adalah The Fed mengeluarkan kebijakan untuk menurunkan suku bunga dari sebelumnya 6,5% pada Mei 2000 menjadi 1% pada Juni 2003.

Hasilnya adalah lonjakan harga rumah karena para peminjam memanfaatkan tingkat bunga hipotek rumah yang rendah.

Karena bunga yang cukup rendah, bahkan para peminjam yang memiliki riwayat kredit buruk atau tidak memiliki riwayat kredit sama sekali, dapat mewujudkan impian untuk membeli rumah.

Di China, sejak krisis utang sektor ini terungkap pada pertengahan 2021, perusahaan yang menyumbang 40 persen dari penjualan rumah China telah gagal bayar, kebanyakan dari mereka adalah pengembang properti swasta.

Secara regulasi, China lebih ketat dibanding yang terjadi di AS pada sebelum 2008. Bahkan, saat ini tingkat suku bunga KPR di China juga masih mengikuti tren kenaikan suku bunga.

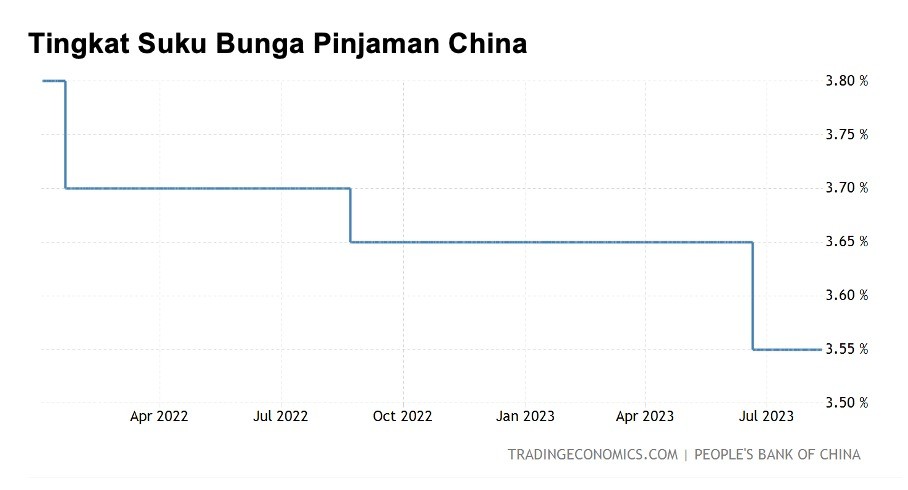

Meski, People’s Bank of China (PBOC) akhirnya memangkas suku bunga KPR untuk menopang pertumbuhan ekonomi terbesar kedua di dunia itu

Bank sentral China memangkas suku bunga pinjaman satu tahun sebesar 10 basis poin dari 3,65 persen menjadi 3,55 persen, dan memangkas suku bunga pinjaman lima tahun sebesar 10 basis poin dari 4,3 persen menjadi 4,2 persen untuk pertama kalinya sejak Agustus tahun lalu. (Lihat grafik di bawah ini.)

Tingkat Suku Bunga Pinjaman China

Selain itu, bank-bank di China ini menetapkan persyaratan mereka sendiri untuk pinjaman multi-generasi ini.

Tetapi ada juga prasyarat bahwa hipotek harus dijamin oleh anak-anak peminjam, dan pendapatan bulanan gabungan peminjam setidaknya dua kali dari pembayaran hipotek bulanan.

Krisis yang terjadi di China lebih kepada disebabkan oleh mis manajemen perusahaan. Pada tahun-tahun sebelum krisis 2021, Evergrande dilaporkan melakukan ekspansi yang agresif, termasuk usaha di bidang kendaraan listrik, taman hiburan, energi, dan banyak sektor lainnya.

Pada 21 September 2021, Financial Times melaporkan bahwa Evergrande menggunakan investasi keuangan ritel untuk menutup celah pendanaan di perusahaannya.

Perusahaan dilaporkan mengumpulkan miliaran dolar dengan menjual wealth management products (WMP) dan menggunakan uang itu untuk menutup liabilitas perusahaan.

Produk yang dijual ini terlalu berisiko bagi investor ritel dan seharusnya tidak ditawarkan kepada mereka.

Namun, mereka dipasarkan secara luas. Manajer Evergrande, misalnya, dikabarkan menekan anak buahnya untuk membeli produk tersebut dan dijanjikan imbal hasil pengembalian tahunan lebih dari 10 persen. Total kewajiban WMP Evergrande ini bahkan mencapai 40 miliar RMB pada September 2021.

Krisis Evergrande pada 2021 ini pada akhirnya juga memengaruhi pengembang properti besar seperti Country Garden, Kaisa Group, Fantasia Holdings, Sunac, Sinic Holdings, dan Modern Land.

Saat ini, tekanan di pasar properti China menyebabkan beberapa bank mengambil tindakan drastis, termasuk mengizinkan kreditur untuk melunasi hipotek sampai mereka berusia 95 tahun.

Beberapa bank di kota Nanning, Hangzhou, Ningbo dan Beijing juga telah memperpanjang batas usia atas hipotek menjadi antara 80 dan 95 tahun.

Itu berarti orang berusia 70 sekarang dapat mengambil pinjaman dengan jangka waktu antara 10 dan 25 tahun.

Pasar properti China berada di tengah penurunan bersejarah di mana harga rumah baru turun selama 16 bulan berturut-turut hingga Desember tahun lalu. Penjualan oleh 100 pengembang teratas negara itu tahun lalu hanya 60 persen dari level 2021. (ADF)