Jika dibandingkan tahun lalu, menurut laporan OJK, jumlah penyaluran pinjol mencapai Rp17,91 triliun per April 2022. Bulan yang bertepatan dengan bulan ramadan dan lebaran 2022.

Nilai penyaluran tersebut merosot sekitar 22,36% mtm dibanding Maret 2022 sebesar Rp23,07 triliun.

Pada periode tersebut, pinjaman online disalurkan kepada 13,78 juta entitas peminjam. Jumlah peminjam itu turun 19% (mom) dibanding bulan sebelumnya dengan mayoritas juga berasal dari wilayah Jawa.

Secara tren, jumlah penyaluran pinjaman online terlihat stagnan dalam setahun terakhir. Penyaluran pinjaman tertinggi tercatat pada Maret 2022 dan yang terendah pada Februari 2022.

Tak hanya pinjol, kebutuhan dana tunai saat lebaran juga memacu kenaikan permintaan pembiayaan multiguna di perusahaan pembiayaan (multifinance).

Berdasarkan data OJK pada Januari 2023, pembiayaan multifinance melalui piutang pembiayaan segmen multiguna, naik 7,16% secara yoy. Angkanya menjadi Rp 219,41 triliun dari periode sama tahun sebelumnya sebesar Rp204,74 triliun.

Optimisme penyaluran kredit dari berbagai lembaga keuangan ini perlu disikapi sebagai pisau bermata dua.

Di satu sisi, kredit dan belanja akan mendorong ekonomi untuk berputar dan bertumbuh, di sisi lain risiko makroekonomi yang dihadapkan pada inflasi dan risiko resesi perlu menjadi perhatian bersama.

Tetap Waspada Jeratan Pinjol

Meski prospek kredit dari berbagai institusi keuangan cukup menggembirakan, Terdapat tantangan yang harus diperhatikan. Ekonom bank BCA, David Sumual mengatakan tantangan kredit konsumsi hari ini karena masih lesunya aktivitas belanja masyarakat, bahkan tiga minggu menjelang hari raya Idul Fitri.

“Saya perhatikan sudah ada indikasi peningkatan (kredit konsumsi) tapi memang belanja ritel sampai tiga minggu sebelum lebaran masih lebih rendah dari tahun lalu. Mungkin karena THR belum cair,” katanya saat dihubungi IDX Channel, Kamis (6/4/2023).

Selain itu, di tengah era kemudahan akses keuangan, penting bagi masyarakat untuk lebih bijak dalam mengontrol konsumsi saat lebaran tiba.

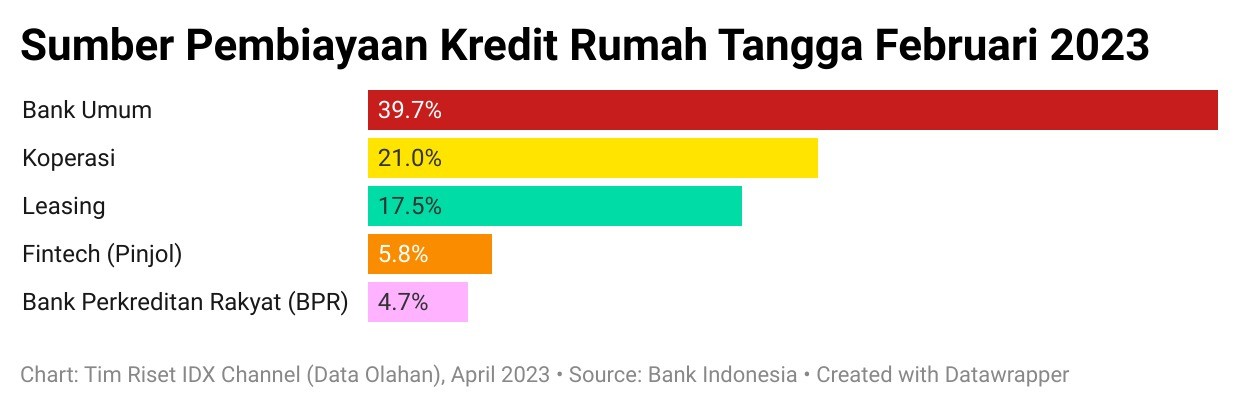

Survei BI menemukan, dari beberapa sumber pinjaman yang digunakan untuk memenuhi kebutuhan rumah tangga, bank umum masih menjadi pilihan mayoritas responden sebesar 39,7%. (Lihat grafik di bawah ini.)

Meski demikian, lembaga seperti koperasi dan leasing juga masih menjadi pilihan alternatif masyarakat untuk mendapatkan dana segar. Sementara fintech alias pinjol juga banyak digunakan responden dengan presentase 5,8%.

Namun demikian, penggunaan pinjol perlu disikapi dengan bijak. Hal ini terkait risiko rasio kredit macet yang menjadi hal yang perlu di cermati. Jika menengok pada fintech, indikator kredit macet yang buruk, yaitu rasio TKB90 mencapai 97,31% dengan TWP90 mencapai 2,69% pada Februari 2023

TKB90 adalah tingkat keberhasilan penyelenggara P2P Lending dalam memfasilitasi penyelesaian kewajiban pinjam meminjam dalam jangka waktu hingga 90 (sembilan puluh) hari sejak tanggal jatuh tempo.

Sedangkan TWP90 adalah ukuran tingkat wanprestasi atau kelalaian penyelesaian kewajiban yang tertera dalam perjanjian Pendanaan di atas 90 hari sejak tanggal jatuh tempo. Untuk itu, penting untuk tetap bijak berkonsumsi di hari nan fitri.

Melansir laman Kementerian Keuangan, ada hal-hal yang harus diperhatikan saat masyarakat terpaksa harus mengajukan pinjol. Mengingat jenis pinjaman ini adalah pinjaman harian, alias memilki jangka waktu yang relatif singkat.

Sebagai kompensasi atas kemudahan mendapatkan fasilitas keuangan, suku bunga yang dikenakan pinjol biasanya cukup besar jika dibandingkan dengan produk pinjaman dari bank.

OJK sudah menetapkan batasan untuk tingkat suku bunga pinjaman online cepat cair sebesar 0,8% per hari.

Selain itu, nominal pinjaman relatif kecil. Bagi yang membutuhkan dana dalam jumlah besar, harus menggunakan jenis pinjaman dengan agunan untuk mendapatannya. Karena rata-rata penyedia fasilitas pinjaman online memiliki batasan pinjaman yang relatif kecil.

Minimum kita bisa mengajukan pinjaman sebesar Rp 500 ribu dan maksimal berada di angka Rp 20 juta.

Hal itu cukup beralasan, pasalnya suku bunga yang dibebankan adalah suku bunga harian, semakin besar limit yang kita ajukan maka semakin besar pula biaya yang harus ditanggung dalam bentuk bunga. (ADF)