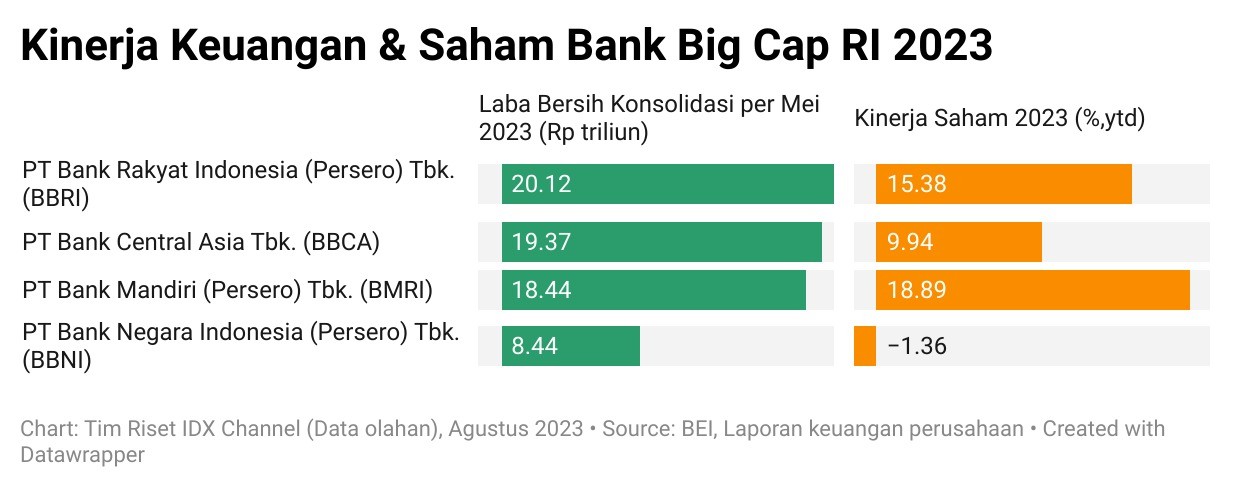

PT Bank Rakyat Indonesia Tbk (BBRI) mencatatkan laba bersih tertinggi di antara empat pesaingnya mencapai Rp20,12 triliun per Mei 2023. Kinerja saham perbankan paling moncer secara year to date (ytd) disabet Bank Mandiri (BMRI) sebesar 18,89 persen. (Lihat grafik di bawah ini.)

Tantangan ke Depan

Kondisi ekonomi AS yang masih berjuang lepas dari inflasi menjadi tantangan tersendiri bagi industri perbankan negeri Paman Sam.

Sementara fundamental RI terpantau lebih kokoh dibandingkan AS. Hal ini tercermin dari pertumbuhan ekonomi Indonesia di kuartal-II 2023 mampu mengungguli negara-negara maju, seperti Amerika Serikat (AS) hingga negara-negara Eropa.

Berdasarkan data Badan Pusat Statistik (BPS), ekonomi Indonesia kuartal II-2023 tumbuh sebesar 5,17 persen dibanding periode yang sama tahun lalu.

Dari sisi kinerja, penyaluran kredit masih menjadi tulang punggung perbankan. Data BI melaporkan kinerja kredit/pembiayaan perbankan tumbuh melambat karena menurunnya permintaan kredit dari dunia usaha.

Meski demikian, posisi kredit investasi perbankan secara nasional mencapai Rp1,67 kuadriliun pada Januari 2023, meningkat sekitar 11,4 persen secara year-on-year (yoy).

Jika dibandingkan dengan lima tahun lalu, nilai kredit investasi tersebut sudah bertambah sekitar Rp480 triliun atau tumbuh 41,3 persen dari posisi Januari 2018.

“Di tengah longgarnya sisi penawaran oleh tersedianya likuiditas, tingginya rencana penyaluran kredit, serta longgarnya standar penyaluran kredit/pembiayaan perbankan, korporasi cenderung mempercepat pelunasan kredit, dan berperilaku wait and see dalam meningkatkan rencana investasinya ke depan,” ungkap BI dalam rilisnya pada 25 Juli lalu.

BI juga memprakirakan pertumbuhan kredit pada 2023 masih dalam kisaran 9 hingga 11 persen secara tahunan.

Kredit perbankan pada Juni 2023 tumbuh sebesar 7,76 persen, terutama ditopang oleh sektor jasa dunia usaha, jasa sosial, dan pertambangan. Pembiayaan syariah juga tumbuh tinggi mencapai 17,09 persen yoy pada Juni 2023.

Di segmen UMKM, pertumbuhan kredit terus berlanjut, yaitu mencapai 7,34 persen yoy pada periode yang sama.

Untuk itu, Bank Indonesia juga memfokuskan kebijakan insentif likuiditas makroprudensial pada sektor-sektor yang memiliki daya ungkit lebih tinggi bagi pertumbuhan ekonomi dan penciptaan lapangan kerja, khususnya pada sektor hilirisasi (minerba, pertanian, peternakan, dan perikanan), perumahan (termasuk perumahan rakyat), pariwisata, inklusif (termasuk UMKM, KUR, dan ultra mikro), serta ekonomi keuangan hijau. (ADF)