IDXChannel – Berinvestasi di PT Merdeka Copper Gold Tbk (MDKA) dan PT Vale Indonesia Tbk (INCO) bisa menjadi menarik di tengah potensi dari penggarapan smelter HPAL (High Pressure Acid Leach) kedua emiten tesebut.

Melansir analisis JP Morgan bertajuk Asean Metals: Pelimenary Thoughts on Tesla’s Potential Factory in Indonesia yang dirilis pada Kamis (12/1),penambang HPAL akan diuntungkan ke depannya seiring potensi pembangunan kendaraan listrik (electric vehicle/EV) di Tanah Air.

Asal tahu saja, HPAL merupakan teknologi yang digunakan dalam mengolah nikel kelas satu seperti nickel matte yang menjadi bahan baku baterai EV. Sementara jenis bijih yang bisa diolah biasanya adalah limonit yang memiliki kadar rendah di bawah 1,5 persen.

Di samping itu, JP Morgan juga memproyeksikan, Indonesia akan semakin siap degan proyek HPAL—penghasil nikel sulfat untuk baterai EV—yang akan beroperasi dalam 2-3 tahun mendatang.

Dengan demikian, emiten nikel masih punya prospek yang menarik ke depannya di tengah kesiapan perusahaan untuk menjadi penyedia baterai untuk EV.

Adapun, potensi menarik dari HPAL bisa menjadi katalis positif bagi pergerakan saham duo emiten yang berkecimpung di proyek ini, yakni MDKA dan INCO.

Potensi Saham MDKA VS INCO, Mana Lebih Cuan?

Sama-sama menggarap dua proyek HPAL, baik MDKA maupun INCO memiliki potensi saham yang menarik kedepannya.

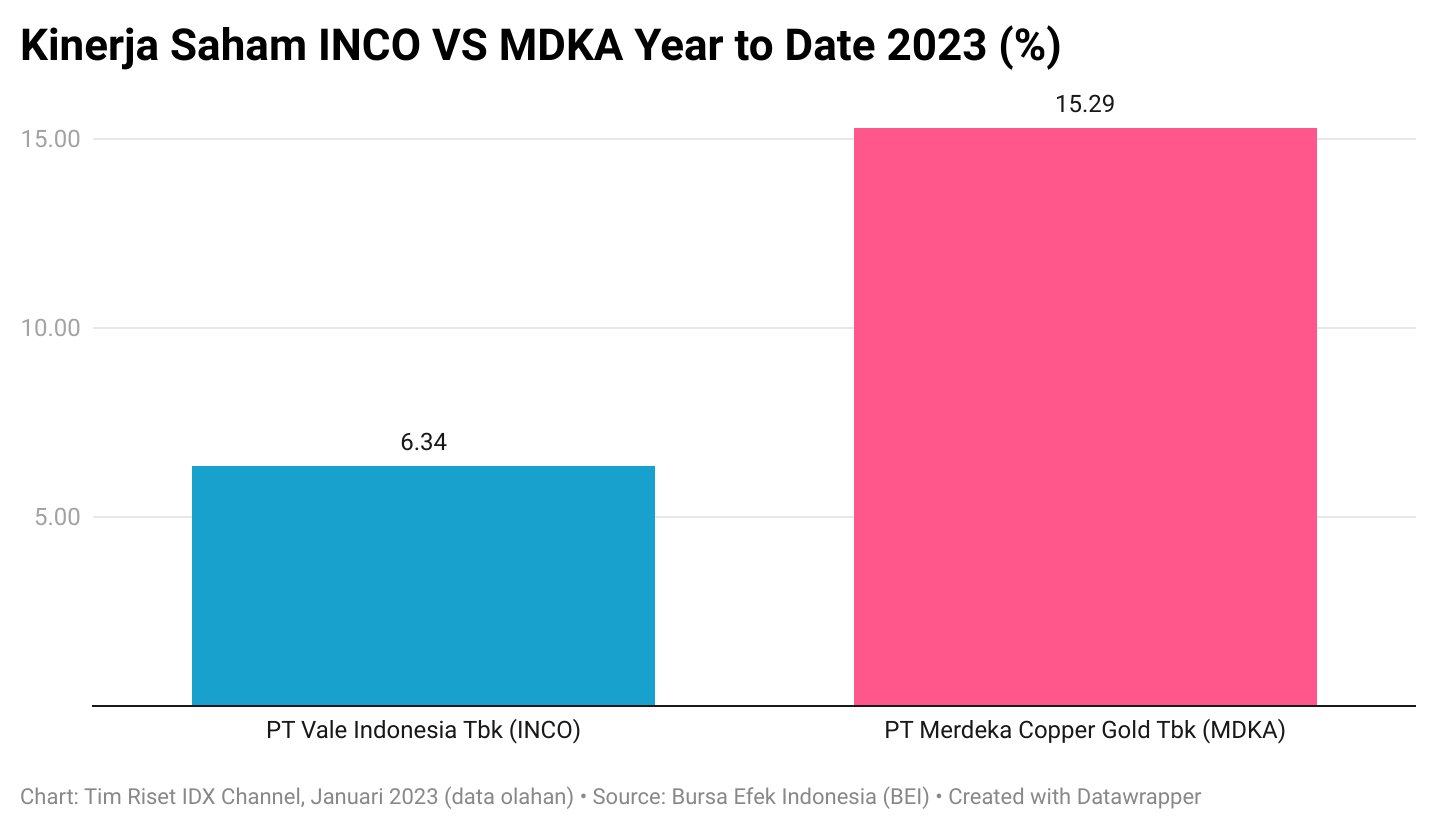

Bila dibandingkan dalam segi kinerja saham, MDKA lebih unggul dengan peningkatan harga saham sebesar 15,29 persen secara year to date (YTD).

Sementara, Melansir data Bursa Efek Indonesia (BEI) pada sesi I, Rabu (18/1), sepanjang 2023, saham INCO juga masih menghijau dengan pertumbuhan harga saham mencapai 6,34 persen. (Lihat grafik di bawah ini.)

Sedangkan bila ditelisik dari valuasinya, MDKA mencatatkan valuasi yang lebih mahal dibandingkan INCO.

Melansir data BEI, angka price to earnings ratio (PER) dari MDKA mencapai 82,32 kali. Sementara nilai price to book value (PBV) emiten ini mencapai 7,84 kali.

Adapun, nilai PER dan PBV dari INCO relatif lebih murah dibandingkan MDKA, yakni masing-masing mencapai 22,16 kali dan 2,14 kali.

Di samping itu, Ciptadana Sekuritas Asia melihat, emiten-emiten yang mengembangkan proyek HPAL akan mendapatkan cuan seiring naiknya permintaan nikel untuk bahan baku baterai EV.

Dilansir dari riset Ciptadana bertajuk “Equity Research: INCO-Company Update” yang diterbitkan pada Selasa, (10/1), adanya insentif EV yang sedang digalakkan pemerintah di tahun 2023 akan meningkatkan permintaan EV, terutama permintaan nikel sebagai bahan baku baterai EV.

“Ini pertanda baik bagi perusahaan yang menjalankan proyek HPAL untuk memastikan konsumsi nikel untuk EV,” tulis Ciptadana.

Sementara, Ciptadana memberikan rating beli atau buy untuk INCO dengan proyeksi EBITDA sebesar 8,6 kali di tahun 2023.

“Kami menyukai INCO karena kemampuan produksi nikelnya yang memastikan pertumbuhan pendapatan lebih stabil dan solid seiring prospek nikel pada jangka menengah,” tulis riset tersebut.

Sedangkan Ciptadana juga memberikan rating buy untuk MDKA dalam risetnya dengan tajuk “Equity Research: MDKA-Result Update” yang diterbitkan pada 20 Desember 2022 lalu.

“Kami mempertahankan rating buy kami untuk MDKA seiring estimasi harga saham (target price/TP) yang berpotensi naik sebesar 31,4 persen,” tulis Ciptadana.

Di sisi lain, Senior Investment Information Mirae Asset Sekuritas Muhammad Nafan Aji Gusta mengatakan, saham dari emiten-emiten tersebut akan terapresiasi seiring komitmen mereka dalam mendorong hilirisasi nasional melalui pembangunan smelter HPAL.

“Ini bisa meningkatkan added value atau nilai tambah dalam industri, khususnya EV yang kompetitif secara global,” ujar Nafan kepada IDX Channel, Rabu (18/1).

Ia juga menjelaskan, adanya added value tersebut bisa menggenjot kapasitas ekspor dan memberikan return tinggi dari investasi saham melalui kinerja top line dan bottom line dari emiten yang bersifat jangka panjang.

“Karena banyaknya tahap pembangunan, investor juga harus melihat progress pembangunan hilirisasi dari masing-masing emiten,” tutup Nafan.

Periset: Melati Kristina

(ADF)

Disclaimer: Keputusan pembelian/penjualan saham sepenuhnya ada di tangan investor.