Kinerja Pulih, Prospek Bakal Moncer?

Kendati saat ini sedang berada dalam masa downtrend, kinerja saham sebagian besar bank digital sepanjang 2023 berada di zona hijau.

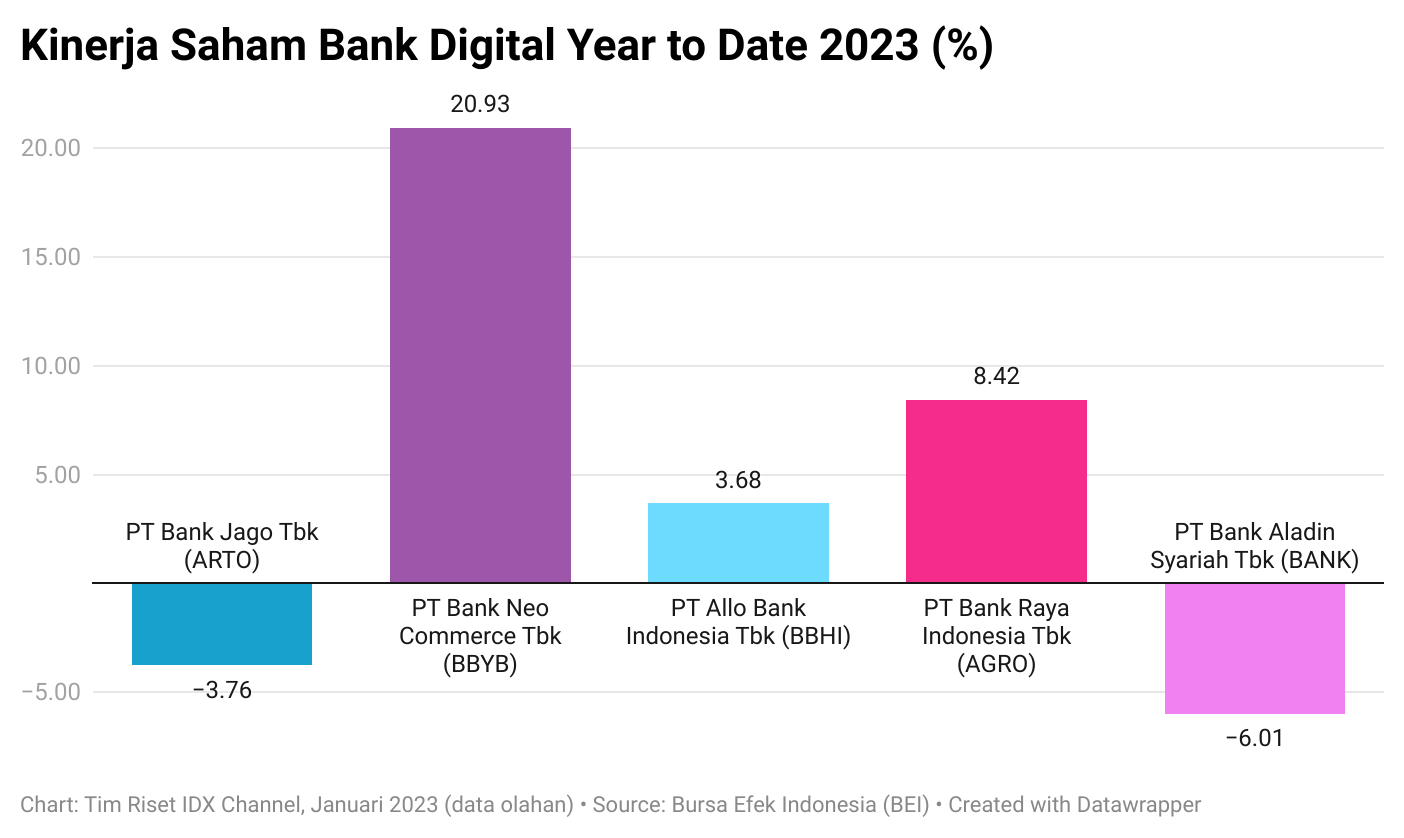

Menurut data BEI pada Kamis (26/1), saham BBYB melesat hingga 20,93 persen secara year to date (YTD).

Melesatnya kinerja saham BBYB sepanjang 2023, seiring dengan kinerja yang solid bank digital ini pada kuartal IV-2022.

Melansir riset RHB Sekuritas dengan judul “Bank Neo Commerce: Solid Operating Improvements; Keep Buy” yang diterbitkan pada Kamis (26/1), BBYB mencatatkan pertumbuhan pendapatan yang stabil pada kuartal IV-2022.

Di periode ini, BBYB memperoleh net interest income(NII) sebesar Rp607 miliar atau naik sebesar 437,2 persen secara tahunan. Sementara, non performing loan (NPL) dari BBYB juga naik sebesar 2,6 persen.

Di samping itu, BBYB juga berencana menaikkan cakupan NPL secara bertahap ke atas 100 persen untuk mempertahankan laba positif perusahaan di tahun 2023.

“NPL yang telah meningkat menjadi 2,6 persen di tahun lalu, diperkirakan akan mencapai 3 persen hingga 3,5 persen di tahun 2023,” tulis riset tersebut.

Selain BBYB, saham emiten bank digital lainnya yang menguat sepanjang 2023 adalah BBHI dan AGRO.

Menurut data BEI pada Kamis (26/1), saham BBHI dan AGRO masing-masing melesat sebesar 3,68 persen dan 8,42 persen secara YTD.

Kendati sebagian besar saham emiten bank digital menghijau sepanjang 2023, saham dua emiten lainnya, ARTO dan BANK justru merosot.

Adapun, BEI mencatat, saham ARTO dan BANK masing-masing terkontraksi sebesar 3,76 persen dan 6,01 persen sepanjang 2023. (Lihat grafik di bawah ini.)

Secara keseluruhan, meski saham bank digital masih melempem, industri ini masih menawarkan prospek menarik di tahun 2023.

Hal ini diungkapkan oleh riset BRI Danareksa Sekuritas yang diterbitkan pada 16 Desember 2022 bertajuk “Digital Banks: Awaiting a Rally”, yang menyebutkan bahwa bank digital masih siap bertumbuh terlepas dari tantangan saat ini.

Adapun, BRI Danareksa Sekuritas memproyeksikan pertumbuhan simpanan rata-rata di tahun 2023 tetap tinggi mencapai 40 persen didorong oleh pertumbuhan pelanggan dan simpanan per nasabah yang lebih tinggi.

“Kami masih mengharapkan pertumbuhan pinjaman rata-rata 40 persen karena kami yakin pasar pinjaman bank digital masih besar dan pemain industri ini masih dalam tahap awal adopsi teknologi digital,” tulis BRI Danareksa dalam risetnya.

Dengan demikian, BRI Danareksa Sekuritas memberikan rating overweightpada industri ini seiring potensi pertumbuhan yang tinggi di pasar Indonesia terlepas dari tantangan di tahun 2023.

Potensi tersebut turut didukung oleh efisiensi biaya dan pendapatan bunga bersih yang lebih tinggi yang mendorong naiknya pendapatan.

Kendati demikian, sejumlah faktor risiko seperti kenaikan suku bunga yang kurang hawkishhingga laju suku bunga yang lebih rendah dapat menjadi katalis utuk pemeringkatan ulang sektor ini.

Selain menyebutkan potensi bank digital di tahun ini, BRI Danareksa juga memilih ARTO sebagai pilihan utama dari industri ini seiring dengan potensi sinergi emiten ini dengan GOTO yang mendorong pertumbuhan simpanan.

“Risiko terhadap pilihan kami adalah akuisisi dan monetisasi pelanggan yang lebih rendah dari perkiraan hingga hambatan regulasi,” tulis BRI Danareksa.

Dengan demikian, bank digital masih tetap menarik di 2023 seiring dengan pulihnya kinerja perusahaan hingga sahamnya yang cenderung menguat di awal tahun ini.

Periset: Melati Kristina

(ADF)

Disclaimer: Keputusan pembelian/penjualan saham sepenuhnya ada di tangan investor.