“Sehingga kami mengharapkan pertumbuhan pendapatan 13,7 persen year on year (yoy) didorong oleh pertumbuhan pinjaman hingga 9,3 persen yoy dengan biaya kredit lebih besar sebesar 164bps,” tulis BRI Danareksa.

Di sektor ini, saham emiten big four perbankan yang jadi pilihan analis salah satunya adalah PT Bank Mandiri Tbk (BMRI).

Melansir riset BRI Danareksa, BMRI akan membukukan peningkatan NIM hingga 5,4 persen sejalan dengan penyesuaian kenaikan suku bunga belakangan ini.

Selain itu, dengan asumsi biaya kredit 130bps, pendapatan tahun penuh (FY) 2023 akan mencapai Rp45,4 triliun dengan ROAE mencapai 19,7 persen.

“BMRI akan fokus ke segmen ritel seperti komersial, UMKM, hingga anak perusahaan Bank Syariah Indonesia dan Bank Mantap yang akan menjadi kendaraan BMRI selain mengandalkan pinjaman dari konsumennya,” tulis riset BRI Danareksa.

Adapun, riset tersebut turut memperkirakan pertumbuhan laba bersih BMRI di FY 2023 sebesar 13,2 persen yoy menjadi Rp45,4 triliun dan pertumbuhan kredit hingga 8,6 persen dengan NIM yang lebih tinggi sebesar 5,4 persen.

Selain BMRI, para analis juga memilih bank big four PT Bank Rakyat Indonesia Tbk (BBRI) sebagai emiten unggulan di sektor ini.

Menurut riset Ciptadana sebagaimana yang telah disebutkan di atas, kendati terdampak kenaikan suku bunga, NIM dari BBRI akan membaik seiring kontribusi dari anak perusahaan dalam memitigasi penurunan NIM.

Di samping itu, sinergi BBRI dengan PNM dan Pegadaian akan berdampak pada efisiensi operasional perusahaan hingga penyebaran pinjaman yang lebih baik. Terutama, kolaborasi dengan PNM sebagai bisnis ultramikro di bawah Mekaar diharapkan lebih efisien dengan mempertimbangkan otomatisasi maupun digitalisasi.

“Kami berharap, dari kolaborasi tersebut pangsa pasar BBRI akan tumbuh secara signifikan karena pertumbuhan kredit perusahaan menjadi fokus utama,” tulis Ciptadana.

Sektor Telekomunikasi

Sektor telekomunikasi atau telco juga menjadi sektor dengan potensi menarik di tahun 2023 yang dipilih oleh para analis.

Menurut riset Ciptadana, sektor telco bakal menarik seiring dengan semakin stabilnya persaingan di industri ini untuk beberapa kuartal kedepan pada 2023.

“Berdasarkan pengamatan kami, perusahaan telco akan menghasilkan penawaran yang stabil meskipun promosi yang selektif sesekali terjadi pada segmen pelanggan tertentu,” tulis riset tersebut.

Sementara riset BRI Danareksa mengungkapkan, pendapatan sektor telco di kuartal IV-2022 akan semakin tangguh dan berlanjut di 2023 dengan mengandalkan konsolidasi sektor, penggunaan data yang tinggi, hingga peningkatan harga.

Dengan adanya konsolidasi sektor, peningkatan harga yang signifikan dan pengoptimalan paket data memungkinkan perusahaan telekomunikasi mewujudkan ARPU (rerata pendapatan per pengguna) yang lebih baik.

Di samping itu perusahaan telco saat ini lebih berfokus terhadap pelanggan yang menghasilkan ARPU dengan angka yang relatif lebih tinggi.

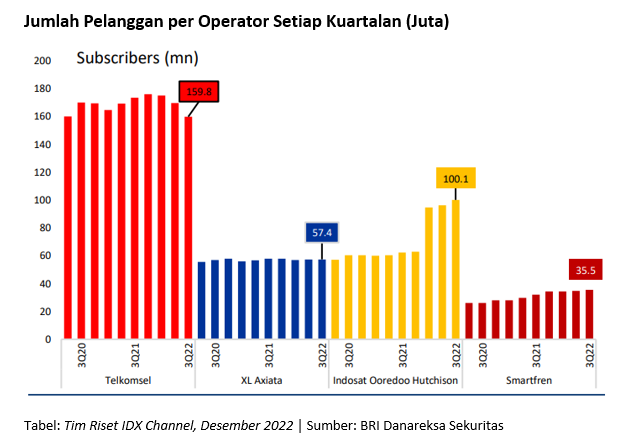

Tren ini mengambil lebih banyak platform pada tahun 2022 d imana basis pelanggan Telkomsel berkonsolidasi dengan 159,8 juta subscribers di kuartal III-2022. (Lihat grafik di bawah ini.)

Dengan demikian, BRI Danareksa berharap, di 2023 sektor seluler dapat lebih tangguh dan bertumbuh hingga 5-6 persen yoy dengan harga paket data yang lebih tinggi dan meningkatnya upah minimum.

Sementara, analis memilih PT XL Axiata Tbk (EXCL) sebagai emiten pilihan di sektor telco. BRI Danareksa mencatat, XL memiliki indikasi kuat dalam menjalankan jaringan dengan kinerja terbaik.

“XL mewarkan spektrum 4G dengan menghentikan layanan 3Gnya sehingga memungkinkan untuk melayani pelanggannya dengan memberikan kecepatan data nomor satu sehingga meningkatkan pengalaman penggunanya dalam mengakses video,” tulis riset tersebut.

Sementara riset Ciptadana menyebutkan, saat ini EXCL baru saja menyelesaikan akuisisi LINK dengan 19,2 persen saham ditempatkan di bawah EXCL.

Sebagai buntut dari akuisisi ini, EXCL akan menggelar right issue dengan menerbitkan paling banyak 2,75 miliar saham baru.

“Dengan aksi tersebut, kami mengharapkan EXCL dapat menghasilkan pertumbuhan laba bersih CAGR sebesar 27 persen pada 2021-2024 didorong oleh pertumbuhan pendapatan yang solid dan ekspansi margin,” tulis Ciptadana.