Untuk menutup kerugian, pemerintah harus menalangi secara akumulasi, sejak 2014 hingga akhir 2018, dana talangan pemerintah ke BPJS Kesehatan akan mencapai Rp 26,4 triliun.

Dalam BPJS sendiri terdapat empat jenis kepesertaan BPJS Kesehatan, yaitu Pekerja Penerima Upah (PPU), PD Pemda, Pekerja Bukan Penerima Upah (PBPU) dan Bukan Pekerja (BP), serta Penerima Bantuan Iuran Jaminan Kesehatan (PBI JK).

Defisit BPJS Kesehatan selama ini disebabkan oleh besarnya defisit untuk layanan peserta BPJS kategori informal.

Bahkan, studi dari LPEM UI tahun 2019 memprediksi jumlah defisit akan mencapai Rp 50 triliun hingga 10 tahun mendatang jika tidak diatasi dengan kebijakan yang strategis.

Adapun studi yang dilakukan lembaga Perkumpulan Prakarsa, berdasarkan perhitungan proyeksi defisit, jika tidak ada kenaikan iuran dan pendanaan alternatif selama 11 tahun (2019 - 2030), maka jumlah defisit akumulatif JKN-BPJS Kesehatan akan mencapai Rp 609 triliun pada tahun 2030.

Penelitian Prakarsa pada 2019 juga menyimpulkan beberapa penyebab defisit ini di antaranya:

- Besaran iuran yang tidak mampu menopang beban yang ada.

- Di sisi kepesertaan, peserta PBPU dan perluasan kepesertaan PPU masih belum optimal.

- Fasilitas kesehatan tingkat pertama (FKTP) belum berfungsi optimal

- Rujukan berjenjang di Fasilitas Kesehatan Rujukan Tingkat Lanjut (FKRTL) yang tidak efisien

- Pengelolaan keuangan BPJS kesehatan kurang transparan dan kurang akuntabel

- Peran pemerintah daerah belum optimal

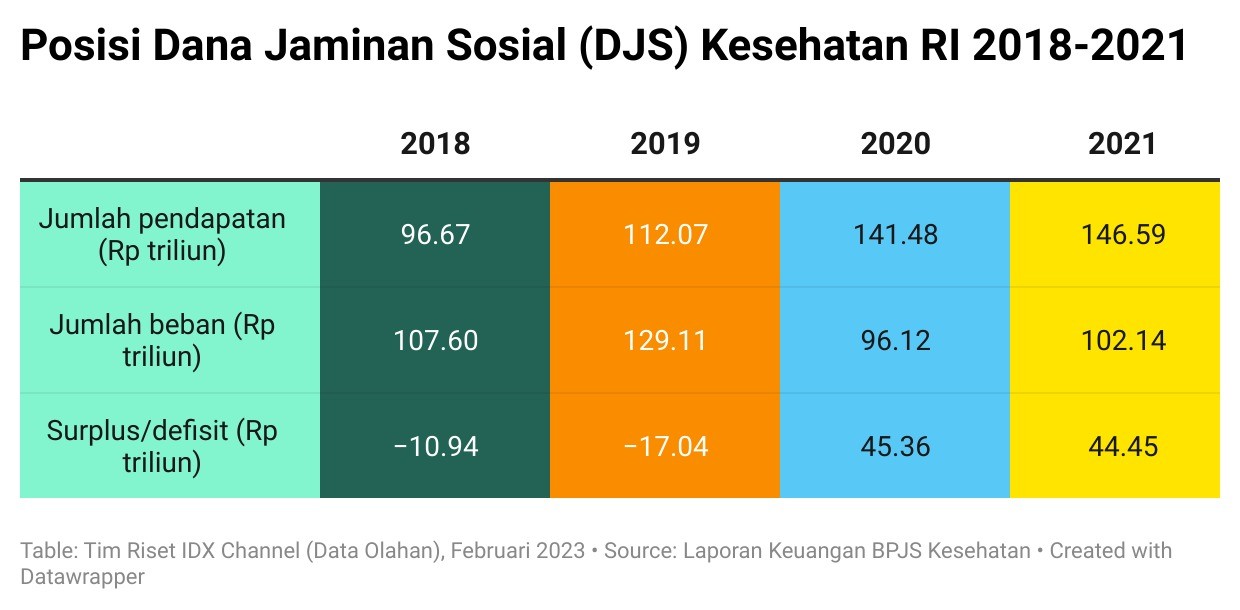

Namun, manajemen BPJS kesehatan terlihat mulai berbenah. Berdasarkan laporan Dana Jaminan Sosial (DJS) kesehatan terbaru, defisit pada 2019 tercatat mencapai Rp17,4 triliun. Di tahun berikutnya pada 2020 mencatatkan surplus sebesar Rp45,36 triliun dan pada 2021 surplus sebesar Rp44,45 triliun. (Lihat tabel di bawah ini.)

Sejumlah Persoalan di Balik Kebijakan KRIS BPJS

Wacana penerapan KRIS BPJS ini dipandang berisiko terhadap sejumlah dampak. Di antaranya adalah berkurangnya pendapatan rumah sakit dan potensi kenaikan iuran.

BPJS Watch melihat terdapat tiga isu krusial dan masih harus dikaji terkait penerapan KRIS.

Timboel Siregar, Koordinator Advokasi BPJS Watch menyampaikan setidaknya pemerintah dalam hal ini Kemenkes bersama BPJS Kesehatan, Dewan Jaminan Sosial Nasional (DJSN), serta asosiasi rumah sakit perlu duduk bersama membicarakan sejumlah.

“Hal yang krusial itu iuran, ketersediaan tempat tidur, dan INA CBGs atau Indonesia Case Based Groups,” kata Timboel, Kamis (16/6/2022).

Timboel menambahkan, kesiapan rumah sakit dalam memenuhi kriteria KRIS dikhawatirkan akan berdampak pada berkurangnya jumlah ketersediaan tempat tidur.

Dalam kebijakan KRIS, satu tempat tidur harus memiliki standar luas 10 m2, dengan kelas standar yang berisi 4 tempat tidur. Ini berarti satu ruangan harus memiliki luas 40 m2.

“Kalau tempat tidur dikurangi akan menjadi masalah buat peserta, kapasitas akan lebih sedikit, pasien akan dioper-oper,” imbuh Timboel.

Sementara itu, adanya standardisasi kamar akan berujung pada penyesuaian tarif INA CBGs yang diketahui belum berubah sejak 2016.

Tarif INA CBGs adalah cara pembayaran yang dilakukan oleh BPJS Kesehatan kepada rumah sakit dengan sistem paket yang dibayarkan per episode pelayanan kesehatan, artinya suatu rangkaian perawatan pasien sampai selesai.