Rapor Keuangan Cukup Positif

Dilihat dari keuangannya, raksasa emiten sawit masih mencatatkan kinerja yang baik di semester I-2022. Adapun Tim Riset IDX Channel merangkum emiten sawit besar dengan kinerja apik, yakni SIMP, SMAR, LSIP, dan AALI.

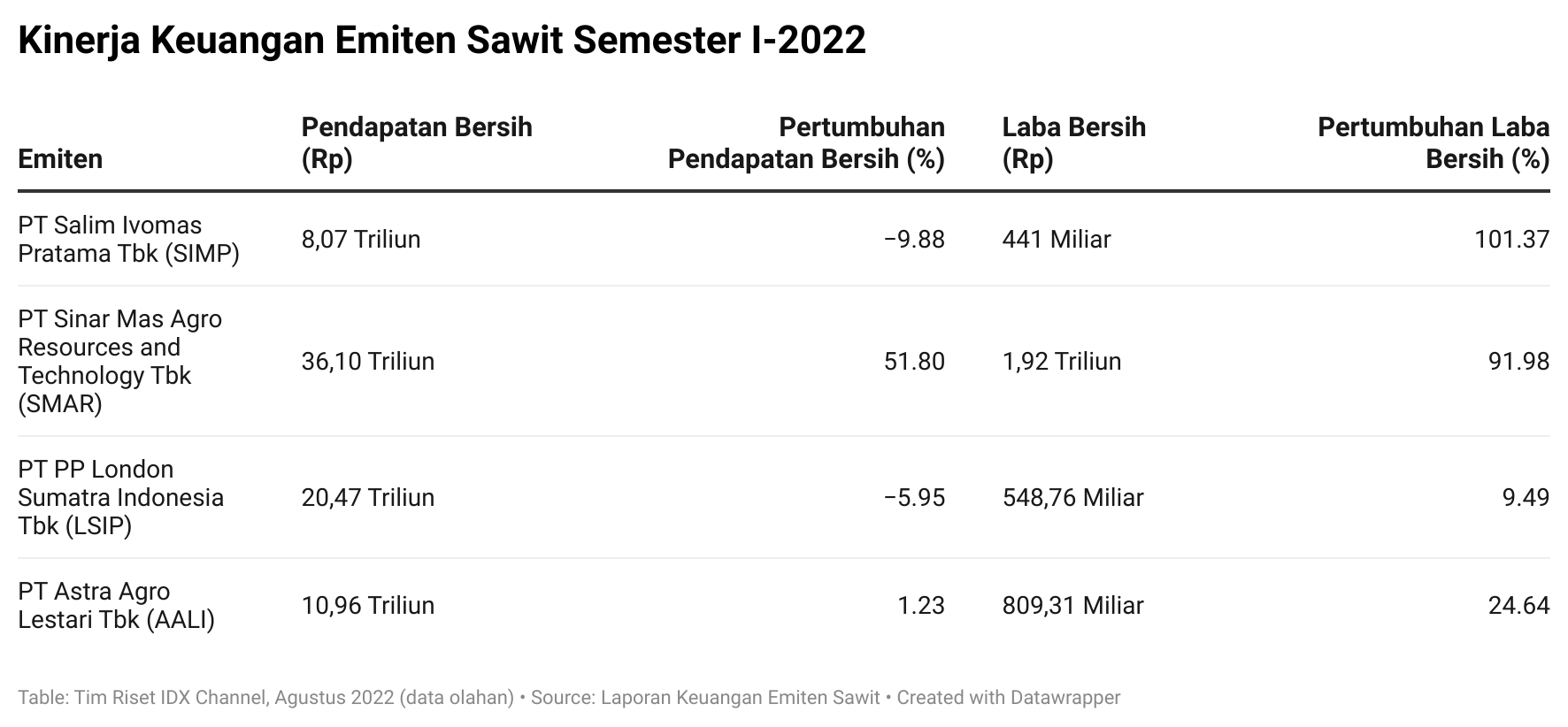

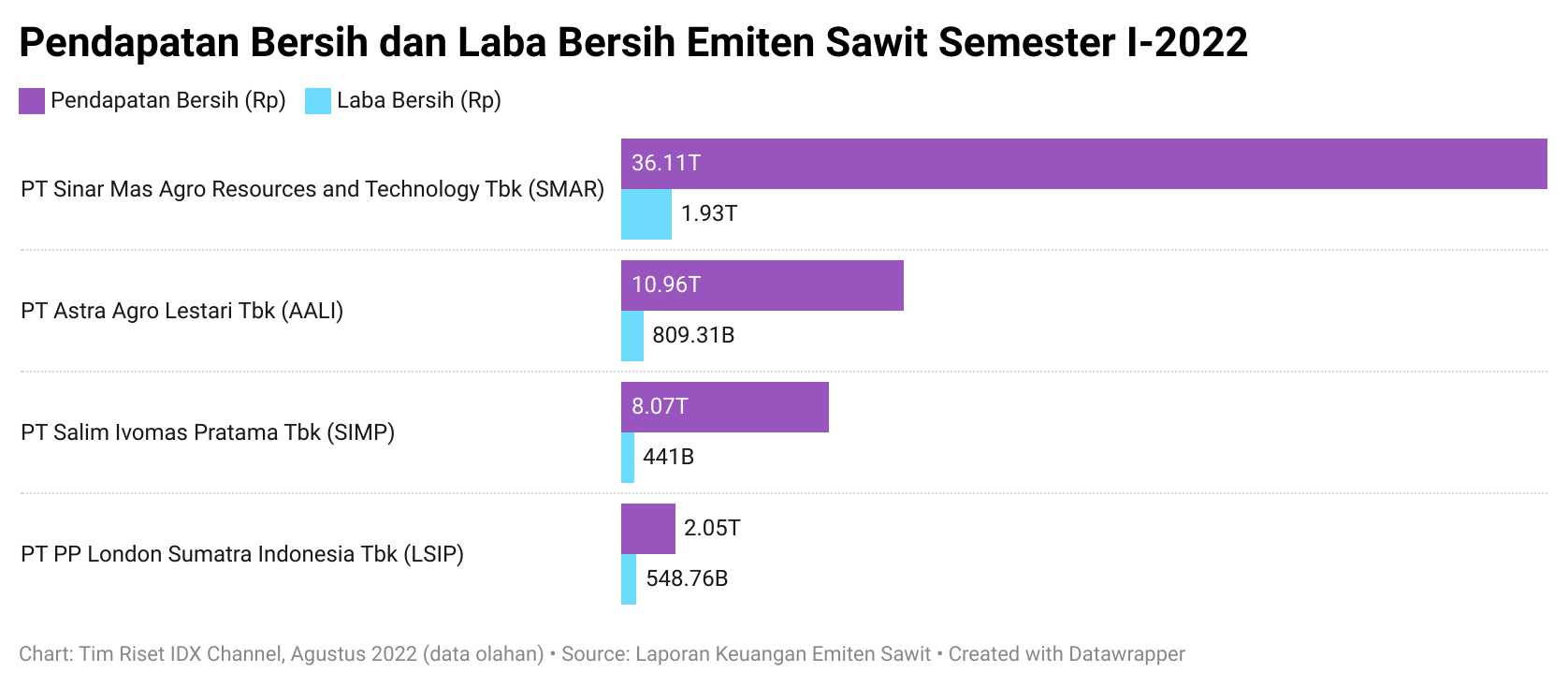

Di antara keempat raksasa sawit tersebut, SMAR mencatatkan kinerja keuangan terbaik di semester I-2022. Pendapatan bersih emiten milik Sinar Mas ini tumbuh 51,80 persen menjadi Rp36,10 triliun di periode ini.

Selain itu, SMAR juga membukukan laba bersih jumbo atau terbesar diantara emiten sawit lainnya yakni sebesar Rp1,92 triliun. Adapun laba bersih tersebut melesat hingga 91,98 persen dibanding semester I-2021.

Berdasarkan laporan keuangannya, melesatnya kinerja keuangan SMAR di periode ini ditopang dari penjualan domestik dan ekspor yang meningkat signifikan. Adapun penjualan domestik SMAR meningkat 44,80 persen menjadi Rp18,96 triliun.

Sementara penjualan ekspor emiten ini juga meningkat 60,36 persen menjadi Rp17,15 triliun di semester I-2022.

Adapun penjualan produk kelapa sawit mendominasi pendapatan dari segmen penjualan domestik maupun ekspor. Sedangkan porsinya masing-masing sebesar 95,83 persen dan 84,98 persen.

Selain SMAR, emiten lainnya yang mengalami peningkatan laba bersih secara signifikan adalah SIMP, yaitu 101,37 persen secara yoy. Adapun laba bersih yang dibukukan yaitu Rp441 miliar. Ini menjadi emiten sawit dengan pertumbuhan laba bersih terbesar di antara perusahaan lainnya.

Meski demikian, pertumbuhan pendapatan bersih SIMP menjadi yang paling buruk di antara emiten sawit lainnya.

Di semester I-2022, pendapatan bersih SIMP merosot hingga minus 9,88 persen menjadi Rp8,07 triliun. Padahal di periode yang sama tahun lalu, SIMP mencetak pendapatan bersih sebesar Rp8,96 triliun.

Menurut laporan keuangan emiten, pendapatan atas kontrak dengan pelanggan SIMP di semester I-2022 merosot secara yoy. Di segmen ini, pendapatan dari pihak ketiga anjlok sebesar minus 21,90 persen menjadi Rp3,97 triliun.

Sementara dari pihak berelasi, pendapatannya merosot sebesar 5,87 persen. Adapun pendapatan dari segmen ini menyumbang sebesar Rp4,11 triliun terhadap total pendapatan. (Lihat tabel di bawah ini.)

Senada dengan SIMP, emiten sawit Grup Salim, LSIP, juga mencatatkan pertumbuhan pendapatan bersih yang negatif. Per semester I-2022, pendapatan bersih LSIP turun minus 5,95 persen menjadi Rp20,47 triliun.

Meski pendapatan bersihnya turun, laba bersih LSIP di periode ini masih bertumbuh sebesar 9,49 persen. Adapun laba bersih yang dibukukan di semester I-2022 sebesar Rp548,76 miliar.

Turunnya pendapatan bersih LSIP karena merosotnya penjualan kepada pihak tunggal yakni dari SIMP sebesar minus 12,47 persen.

Asal tahu saja, SIMP—emiten sawit milik Grup Salim selain LSIP– merupakan pelanggan tunggal LSIP yang melebihi 10 persen dari total penjualan konsolidasian.

Adapun di semester I-2022 SIMP menyumbang Rp1,42 triliun atau porsinya sebesar 69,23 persen terhadap pendapatan LSIP. Sementara di periode yang sama tahun lalu, pendapatan LSIP dari SIMP mencapai Rp1,62 triliun.

Terakhir, yakni AALI yang mencatatkan kenaikan pendapatan bersih dan laba bersih di semester I-2022. Di periode ini, baik pendapatan bersih maupun laba bersih emiten ini masing-masing melesat sebesar 1,23 persen dan 24,64 persen.

Adapun pendapatan bersih AALI mencapai Rp10,96 triliun. Sedangkan laba bersihnya mencapai Rp809,31 miliar. (Lihat grafik di bawah.)

Saham Emiten Sawit Masih Prospektif

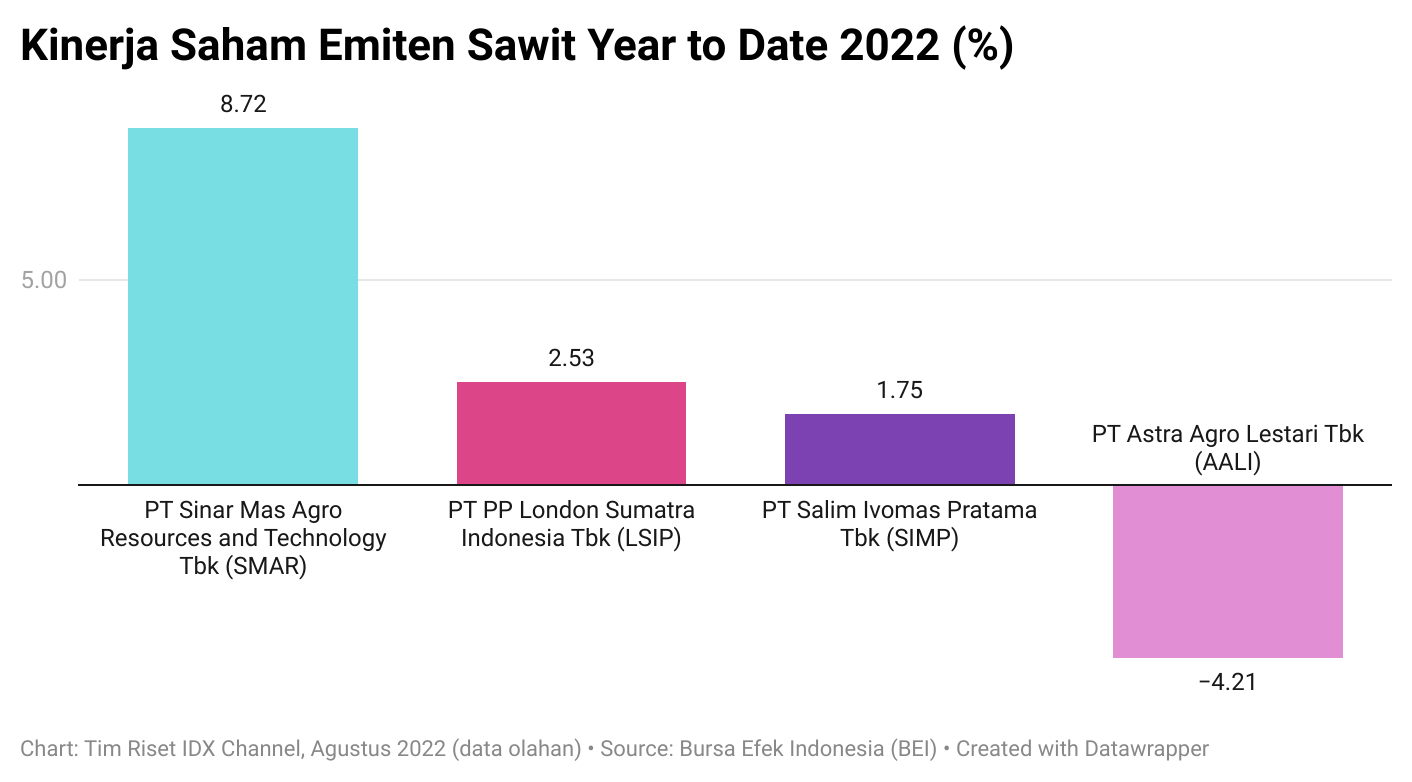

Saham emiten sawit masih mencatatkan pertumbuhan positif di tengah kinerja keuangan yang cukup baik di semester I-2022.

Menurut data dari BEI per Kamis (25/8), kinerja saham SMAR secara year to date (YTD) melesat hingga 8,72 persen. Dengan demikian, emiten milik Sinar Mas ini menjadi emiten yang kinerja sahamnya paling unggul di antara emiten sawit lainnya.

Menyusul SMAR, LSIP juga mencatatkan kinerja saham sepanjang 2022 yang positif, yakni tumbuh sebesar 2,53 persen.

Adapun hasil riset UOB KayHIan bertajuk “Regional Morning Notes” yang terbit pada Senin (22/8) menyatakan, LSIP mencatatkan lonjakan Average Selling Price (ASP) sebesar 46%.

Kendati demikian, laba bersihnya hanya tumbuh sebesar 21 persen secara yoy karena lemahnya produksi dan penjualan di semester I-2022.

Dalam riset tersebut turut disebutkan, pertumbuhan produksi CPO masih sesuai dengan perkiraan analis, yakni sebesar minus 5 persen hingga 0 persen secara yoy.

Sementara perusahaan sawit milik Grup Salim lainnya, yakni SIMP juga masih mencatatkan kinerja saham di zona hijau. Adapun sebagaimana dilansir dari BEI, saham SIMP secara YTD masih naik sebesar 1,75 persen pada perdagangan Kamis (25/8). (Lihat grafik di bawah.)

Dikutip dari riset Ciptadana Sekuritas Asia berjudul “Equity Research SIMP Result Update” yang terbit pada Selasa (15/8), produksi minyak sawit SIMP rebounddi kuartal II-2022 dengan peningkatan inti TBS sebesar 16,8 persen menjadi 688 ribu ton.

Sementara TBS eksternal juga tercatat melonjak hingga 88,1 persen secara quartal on quartal (QoQ) menjadi 252 ribu ton. Sejalan dengan melonjaknya produksi TBS, produksi CPO juga ikut naik hingga 30,3 persen secara QoQ menjadi 185 ribu ton.

Analis Ciptadana Sekuritas Asia, Yasmin Soulisa, mengatakan, meningkatnya total produksi TBS SIMP dapat menjadi sinyal baik bagi kinerja perusahaan.

“Kami optimis produktivitas akan terus meningkat di kuartal III-2022 ini, didukung oleh puncak panen musiman diparuh kedua tahun ini,” kata Yasmin.

Tak seperti emiten sawit lainnya yang masih mencatatkan pertumbuhan, kinerja saham AALI justru merosot sepanjang 2022. Menurut data BEI, kinerja saham AALI secara YTD turun hingga minus 4,21 persen.

Adapun riset MNC Sekuritas bertajuk “MNCS Company Update” pada Jumat (19/8) memangkas estimasi pendapatan dan laba bersih AALI yang lebih rendah menjadi minus 9,32 persen hingga minus 20,34 persen secara yoy pada proyeksi 2022.

Sedangkan risiko yang mempengaruhi adalah terbatasnya produksi, rendahnya permintaan dari China, hingga penurunan harga CPO.

Kendati sempat menurun, harga CPO kembali naik pada Jumat (12/8) di level MYR4.407/mt.

Meski demikian, secara YTD harga komoditas ini masih turun hingga minus 6,17 persen sebagai dampak dari larangan ekspor CPO oleh pemerintah seiring menurunnya permintaan dari China dan India di kuartal II-2022.

Walaupun memang harganya sepanjang YTD masih minus, analis MNC Sekuritas masih memperkirakan bahwa harga CPO akan tetap tinggi hingga MYR3.500/mt pada 2022. Ini dapat menjadi katalis positif bagi industri sawit Tanah Air.

Periset: Melati Kristina

(ADF)

Disclaimer: Keputusan pembelian/penjualan saham sepenuhnya ada di tangan investor.