Akibatnya, perubahan biaya simpanan tersebut memengaruhi profitabilitas perusahaan dalam kuartal IV dan seterusnya.

“Tantangan yang jauh lebih besar selain ini dapat berasal dari potensi penurunan dana simpanan dan potensi kerugian pada pinjaman dan portofolio investasi,” kata Seeking Alpha.

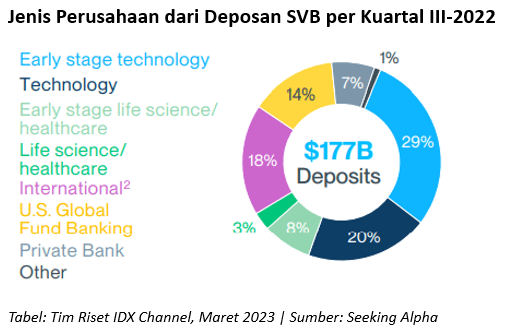

Terlebih, sebesar 29 persen nasabah atau deposan SVB berasal dari perusahaan early stage startup teknologi dan 8 persennya berasal dari perusahaan early stage startup life science dan layanan kesehatan. (Lihat grafik di bawah ini.)

“Saya berasumsi, gabungan 37 persen dari deposan tersebut merupakaan perusahaan yang masih menggunakan strategi cash burn (bakar uang),” tulis kontributor Seeking Alpha yang sudah menulis di platform tersebut sejak 2014.

Sedangkan, CashFlow Hunter dalam tulisannya telah mengidentifikasi risiko lebih besar yang tengah dihadapi SVB, yakni portofolio pinjaman yang 21 persen di antaranya berasal dari early stage startup atau perusahaan yang berada di tahap inovasi.

“Masalah lain yang berdampak pada perusahaan adalah penurunan pendapatan investasi perbankan dan penurunan nilai ekuitas serta portofolio investasi surat berharga,” kata Seeking Alpha.

Di samping itu, CashFlow Hunter mencatat, SVB memiliki biaya underwriting dan M&A (merger & acquisition) yang berada di bawah tekanan. Bahkan, pendapatan dari biaya-biaya tersebut kemungkinan sudah tidak diperoleh sejak kuartal IV-2022.

Sementara, SVB selama ini mengandalkan waran dan keuntungan ekuitas sebagai sumber pendapatan, tetapi justru berubah menjadi kerugian yang diprediksi mencapai USD1 miliar.

Seiring dengan kendala-kendala di atas, lembaga pemeringkat Moody’s langsung menurunkan peringkat kredit SVB dari A3 menjadi Baa1 negative outlook.

Sejalan dengan turunnya peringkat SVB, saham mitra perbankan startup teknologi asal AS ini juga semakin ambruk hingga pada akhirnya perusahaan ini ditutup oleh regulator perbankan California pada Jumat (10/3) lalu.

Periset: Melati Kristina

(ADF)