IDXChannel - Sejumlah lembaga konsultan global merilis sejumlah outlook ekonomi global untuk 2024. Lembaga-lembaga tersebut di antaranya BlackRock Investment Institute, JP Morgan, RHB Global, hingga Goldman Sachs.

Secara umum, iklim ekonomi makro global di tahun ini akan sangat dipengaruhi kebijakan bank sentral Amerika Serikat (AS), The Federal Reserve (The Fed) dan kesehatan ekonomi negeri paman Sam tersebut.

Kondisi ekonomi China yang masih berjuang untuk pulih pasca-lockdown era pandemi Covid-19 juga sangat mempengaruhi dinamika makroekonomi global.

Tak lupa, ancaman ketegangan geopolitik seperti konflik di Timur Tengah yang kini melibatkan Israel-Palestina-Iran dan potensi konflik lainnya seperti di Taiwan menjadi peristiwa yang bisa berdampak bagi dinamika global.

Analis S&P Global Market Intelligence memperkirakan inflasi harga konsumen global tahunan akan mencapai sebesar 4,7 persen pada 2024, turun dari perkiraan 5,6 persen pada tahun 2023 dan mencapai puncaknya sebesar 7,6 persen pada 2022.

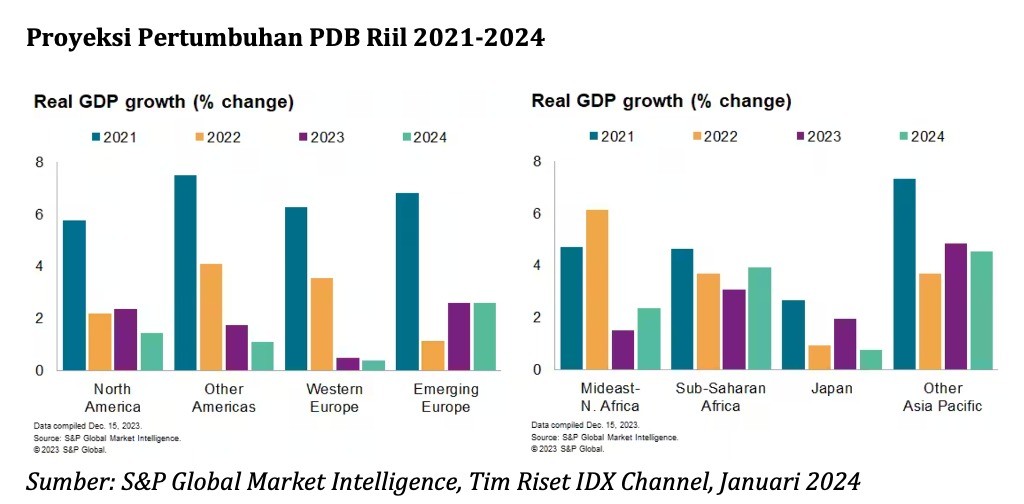

Tingkat inflasi harga konsumen yang lebih rendah pada 2024 dibandingkan dengan 2023 diperkirakan terjadi di sebagian besar wilayah.

Hal ini sejalan dengan tujuan mengembalikan inflasi ke tingkat sasarannya. Tingkat pertumbuhan PDB riil tahunan yang lebih lemah diperkirakan akan terjadi di seluruh wilayah terbesar pada 2024 dibandingkan dengan 2023. (Lihat grafik di bawah ini.)

PDB riil tahunan global diperkirakan akan tumbuh lebih lambat pada 2024 di level 2,3 persen dibandingkan dengan perkiraan 2,7 persen pada 2023. Meskipun terdapat kekuatan di beberapa wilayah termasuk Asia Pasifik akan membantu mencegah hard landing global.

Tim Riset IDX Channel merangkum sejumlah pandangan lembaga konsultan ini mengenai outlook makroekonomi di 2024.

- Blackrock Investment Institute

Pada 2023, harapan pasar bangkit ketika perekonomian AS dapat mencapai soft landing atau inflasi kembali ke target The Fed sebesar 2 persen tanpa resesi. Namun, berbeda dengan negara-negara besar lainnya, ekonomi AS tumbuh dengan pesat pada kuartal ketiga 2023.

Inflasi inti AS telah turun tajam dan hampir 7 juta lapangan kerja baru telah diciptakan sejak Januari 2022, sebuah laju pertumbuhan lapangan kerja yang fenomenal dibandingkan dengan ekspansi ekonomi pada umumnya.

Dengan kondisi ini, ekonom Blackrock menyarankan sikap investor harus berusaha untuk menetralisir eksposur makro atau jika mereka memiliki keyakinan tinggi dan berhati-hati dalam mengambil eksposur investasi.

“Kami pikir kekuatan besar adalah cara lain untuk mengarahkan portofolio dan berpikir tentang blok bangunan portofolio yang melampaui kelas aset tradisional. Menurut pandangan kami, hal-hal tersebut menonjol sebagai pendorong keuntungan perusahaan, sehingga dapat menawarkan peluang potensial yang mungkin tidak berkorelasi dengan siklus makro,” tulis Blackrock dalam risetnya.

Sejumlah faktor yang baru muncul juga akan membentuk kembali lansekap pasar global, di antaranya seperti disrupsi digital dan kecerdasan buatan (AI).

Tekanan modal pada bank akan membuka jalan bagi para kreditur swasta dan non-bank untuk mengisi kekosongan penyaluran kredit bagian dari masa depan keuangan.

Ancaman populasi yang menua di sebagian besar perekonomian juga menuntut banyak negara dan pasar beradaptasi dalam perbedaan demografi.

Isu perubahan iklim muncul sebagai tema utama investasi baru dalam mendorong transisi energi rendah karbon. Ketika kerusakan iklim meningkat, ada potensi peningkatan permintaan untuk membantu perekonomian bersiap, beradaptasi, dan bertahan dari bahaya dampak perubahan iklim.

Blackrock juga melihat fragmentasi geopolitik dan persaingan ekonomi akan mendorong lonjakan investasi di bidang strategis sektor seperti teknologi, energi dan pertahanan.

- JP Morgan

Lembaga konsultan berbasis New York, AS, JP Morgan memprediksi prospek makroekonomi tahun 2024 tergantung pada tingkat konsumsi di sejumlah negara.

Perekonomian global telah tumbuh 2,8 persen sepanjang 2023, sejalan dengan laju rata-rata 15 tahun. Namun, di baliknya, banyak perbedaan yang terlihat dan bukan merupakan perbedaan yang diharapkan investor pada tahun ini.

Ini terlihat dari ekonomi zona euro, Inggris, Kanada, dan China yang berakhir mengecewakan, sementara ekonomi AS, Jepang, dan negara-negara berkembang selain China berakhir dengan kejutan positif.

Dalam hal ini, konsumsi masih menjadi faktor utama pertumbuhan ekonomi di sejumlah kawasan tersebut

Di Eropa, harga energi yang sudah lebih rendah dibanding 2022 tetap tak memiliki dampak signifikan untuk mendorong konsumsi, karena konsumen tetap berhati-hati dan tarif suku bunga yang lebih tinggi dan membebani sektor manufaktur.

Di China, berakhirnya kebijakan zero Covid-19 tidak terbukti mengganggu perekonomian. Namun, masih rendahnya tingkat kepercayaan konsumen menyebabkan lambatnya pemulihan dalam investasi, perekrutan, dan belanja meskipun tingkat mobilitas sudah normal.

Menurut JP Morgan, pada 2024, pertanyaan utama bagi perekonomian global adalah, apakah perbedaan ini akan terus berlanjut, dan jika tidak, apakah perbedaan tersebut akan berakhir ke arah positif atau negatif?

Belanja barang konsumsi di Jepang dan AS sangat kuat saat ini berada di atas tren sebelum pandemi, namun konsumen di zona euro, Inggris, dan China terpantau tetap berhati-hati, dengan tingkat belanja masing-masing masih berada di bawah tren sebesar 6 persen, 11 persen, dan 20 persen.