“Mengingat hal ini, kami menurunkan proyeksi pendapatan BTPS menjadi 7 persen untuk tahun 2023, sehingga kami menurunkan peringkat kami dari buy menjadi netral,” tulis riset tersebut.

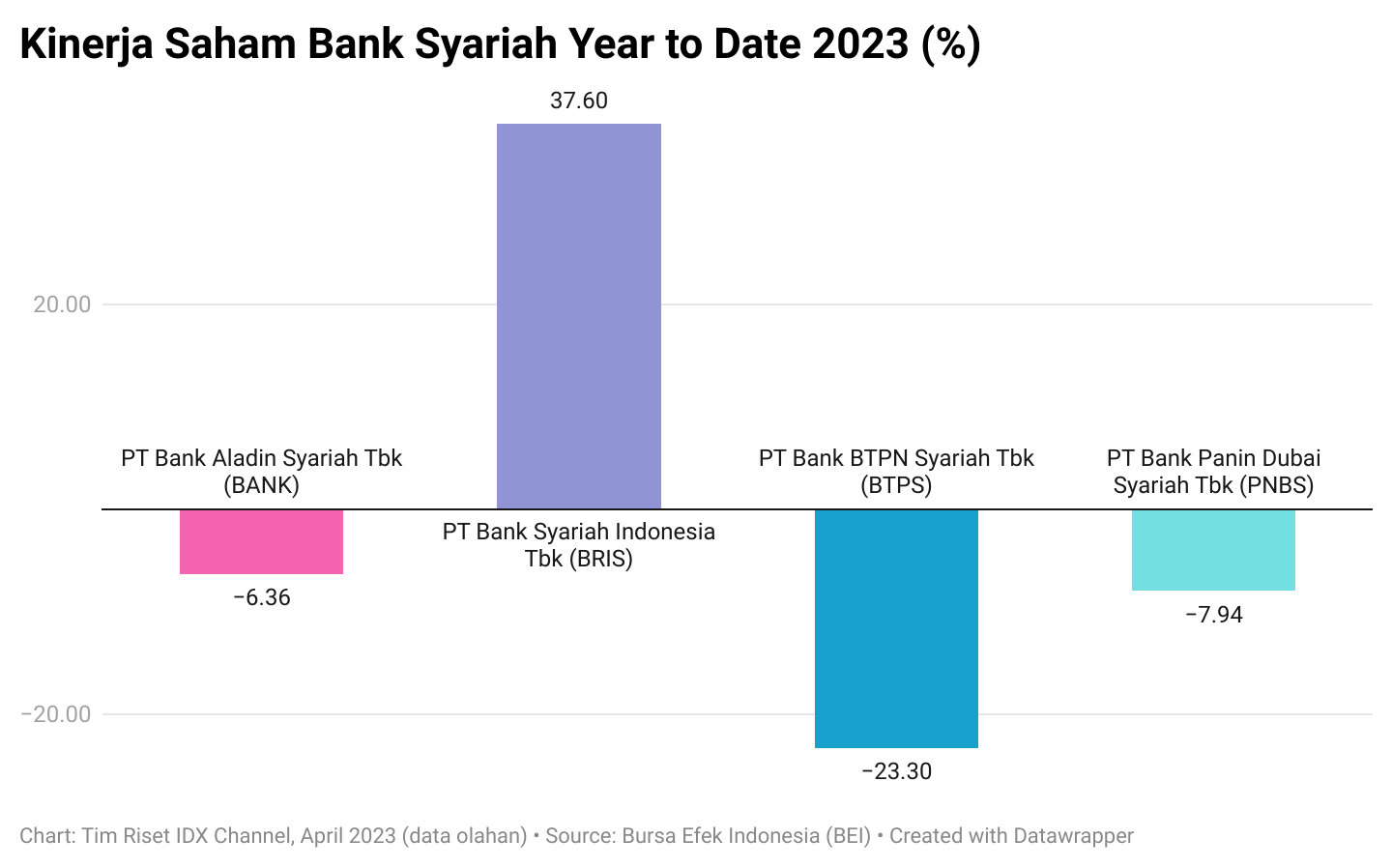

Selain BTPS, dua bank syariah lainnya, yaitu BANK dan PNBS juga masih mencatatkan kinerja saham yang memerah sepanjang 2023. (Lihat grafik di bawah ini.)

BEI mencatat, saham BANK terkoreksi hingga 6,36 persen, disusul oleh PNBS yang sahamnya juga ikut merosot 7,94 persen secara YTD.

Kendati sebagian saham bank syariah memerah sepanjang 2023, saham BRIS justru melambung pada periode ini.

Melansir data BEI pada periode yang sama, saham BRIS terkerek hingga 37,60 persen secara YTD. Melesatnya saham BRIS seiring dengan potensi dari bank ini kedepannya.

Menurut BRI Danareksa Sekuritas dalam risetnya bertajuk “Bank Syariah Indonesia: Staying Consumer Focused”, yang diterbitkan pada 14 Maret 2023, memproyeksikan pertumbuhan pendapatan BRIS pada 2023 akan mencapai 22,70 persen yoy.

“Kami mengasumsikan pertumbuhan pembiayaan konsumen pada tahun ini sebesar 20,10 persen yoy,” tulis riset tersebut.

Selain itu, dengan cabangnya yang mencapai 1.101 cabang per Desember 2022, BRIS akan membukukan pendapatan yang lebih unggul dibanding perbankan syariah lainnya.

Sementara, laba bersih BRIS pada 2023 juga diproyeksikan akan mencapai Rp5,20 triliun yang didukung oleh pertumbuhan pembiayaan sebesar 15,9 persen, NIM yang bertumbuh hingga 6,30 persen karena eksposur pembiayaan penggajian yang lebih tinggi.

“Kami memberikan rating buy kepada BRIS didorong oleh potensi dari pertumuhan pembiayaan konsumen dari segmen penggajian,” tulis BRI Danareksa.

Senada dengan BRI Danareksa, MNC Sekuritas turut memberikan rating buy pada saham BRIS.

Menurut riset MNC Sekuritas Bertajuk “BRIS: Post-merger Value Creation Delivered, Initiate with BUY Rating”, yang dirilis pada 15 Februari 2023, BRIS memiliki potensi menarik karena diuntungkan dari agenda pemerintah dalam mendorong ekonomi syariah.

“Sedangkan, right issue dari BRIS akan berdampak pada peningkatan CAR dan free float dari saham di atas ambang batas minimum, yakni sebesar 7,5 persen,” tulis riset tersebut.

Kendati demikian, sejumlah risiko penurunan peringkat harus diwaspadai, seperti pelemahan kualitas aset bank akibat situasi ekonomi makro yang tidak menguntungkan, pembayaran dividen yang besar, hingga ekspansi di sektor perbankan syariah yang cepat.

Dengan demikian, selain mempertimbangkan kinerja fundamental dari emiten di atas, investor juga harus memerhatikan katalis hingga prospek dari emiten kedepannya untuk memaksimalkan potensi cuan dari saham bank syariah.

Periset: Melati Kristina

(ADF)

Disclaimer: Keputusan pembelian/penjualan saham sepenuhnya ada di tangan investor.