Selain BBRI, BMRI juga mencatatkan pertumbuhan laba tahun berjalan yang baik. Menurut laporan keuangannya, BMRI membukukan labanya sebesar Rp10,89 triliun. Angka tersebut tumbuh sebesar 67,11 persen dibanding periode yang sama di tahun lalu.

Adapun dari segi pendapatan bunga syariah, emiten bank konvensional ini juga turut mencatat pertumbuhan sebesar 17,11 persen secara yoy. Pendapatan bunga syariah BMRI pada Triwulan I-2022 tercatat sebesar Rp20,48 triliun, padahal di tahun sebelumnya pendapatannya hanya sebesar Rp17,49 triliun.

Memang, sejumlah bank digital memperoleh kenaikan pendapatan bunga bersih yang signifikan seperti ARTO (844,95 persen), BBHI (252,42 persen), dan BBYB (241,69 persen). Akan tetapi, mayoritas dari emiten bank digital masih merugi. BBYB misalnya, masih menderita rugi sebesar Rp416,73 miliar. Kedua bank lainnya juga masih mengalami rugi, yakni BANK (Rp43,98 miliar) dan AMAR (Rp8,8 miliar).

Prospek Bank Digital Diramal Cerah

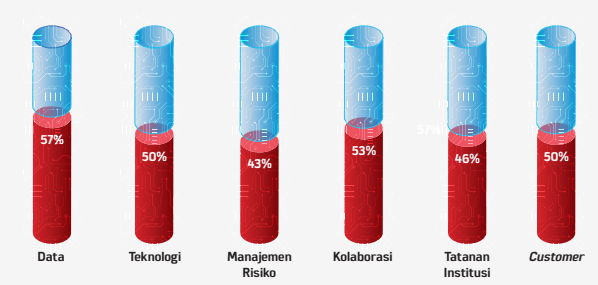

Menurut laporan cetak biru Otoritas Jasa Keuangan (OJK) tahun 2021 yang berjudul “Transformasi Digital Perbankan”, tingkat kematangan digital dari bank di Indonesia dilihat dari aspek data, teknologi, kolaborasi, dan customer rata-rata bank di Indonesia dinilai cukup memadai walau belum optimal.

Sementara dari penilaian tingkat kematangan digital rata-rata bank di Indonesia pada dimensi manajemen resiko berada di angka 43 persen. Sementara dalam hal tatanan institiusi, nilai kematangannya sebesar 46 persen.

“Hasil tersebut menunjukkan bahwa strategi digitalisasi perbankan yang diikuti dengan adopsi emerging technology dan pengelolaan data dalam layanan dan produk bank masih belum didukung oleh kapasitas organisasi serta manajemen risiko yang memadai,” tulis laporan tersebut.

Rasio Rata-Rata Nilai Tingkat Kematangan Digital Bank di Indonesia

Sumber: Otoritas Jasa Keuangan (2021)

Meski demikian, OJK menyebut bahwa perbankan digital memiliki potensi yang besar di Tanah Air. Adapun faktor pendorongnya, yakni meningkatnya penetrasi internet, konsumen, transaksi digital melalui e-commerce, bank digital, maupun uang elektronik, serta tren penurunan kantor cabang.

Berdasarkan laporan OJK, terdapat peningkatan perilaku masyarakat dalam mengakses layanan perbankan dari smartphone sebesar 39,2 persen. Selain itu, Daily Social juga melaporkan bahwa pasar global untuk perbankan digital pada tahun 2026 mendatang diproyeksikan mencapai USD30,1 miliar diiringi pertumbuhan CAGR (tingkat pertumbuhan tahunan majemuk) sebesar 15,7 persen di tahun tersebut.

Direktur CELIOS (Center of Economic and Law Studies), Bhima Yudhistira mengungkapkan bahwa bank digital hadir dengan perhitungan manajemen risiko yang lebih akurat. Analisis big data, machine learning, dan kecerdasan buatan (AI) membantu tingkat keberhasilan pinjaman bank.

“Penyaluran kredit dapat dipertimbangkan pada peringkat transaksi pada platform e-commerce. Ini akan sangat membantu UMKM Indonesia untuk mengakses layanan keuangan,” kata Bhima dikutip dalam laporan Daily Social bertajuk “The Rise of Digital Banking in Indonesia”, yang dirilis pada Desember 2021. (ADF)

Sumber: Riset IDX Channel, Juni 2022

Periset: Melati Kristina