IDXChannel - Jaminan sosial kesehatan merupakan instrumen penting dalam menopang kesejahteraan masyarakat di setiap negara.

Baru-baru ini, pemerintah melalui Kementerian Kesehatan (Kemenkes) berencana akan menghapus kelas perawatan yang terdapat di sistem Badan Penyelenggara Jaminan Sosial (BPJS) kesehatan dan diganti menjadi kelas rawat inap standar (KRIS).

Wakil Menteri Kesehatan Dante Saksono Harbuwono mengungkapkan pemerintah akan melakukan uji coba penerapan KRIS di 361 rumah sakit.

"Ini akan dilakukan uji coba lagi sampai akhir Desember dan akan dievaluasi lagi terkait kesiapannya," kata Dante dalam Market Review IDXChannel, Senin (20/2/2023).

Pemerintah mengeklaim, adanya sistem KRIS ini akan menimbulkan banyak manfaat, di antaranya masyarakat dapat terlayani dengan baik dan setara. Hal itu lantaran kondisi ruang rawat inap yang tidak banyak terisi pasien.

"Masyarakat juga lebih enak karena tidak terlalu lama di rawat di rumah sakit. Sebab tidak berjubel di dalam ruangan dan itu menghindari adanya infeksi," ucapnya.

Namun, wacana ini juga tak terlepas dari pro dan kontra. Ada yang mendukung, ada pula yang mempertanyakan urgensi penerapan KRIS ini.

Lalu, seperti apa sebenarnya perkembangan pelayanan yang diberikan BPJS RI selama ini?

Perkembangan dan Kepesertaan BPJS RI

Sistem BPJS kesehatan sebenarnya terbilang sebagai sistem yang cukup tua di Indonesia. Mengutip website resmi BPJS, sistem ini telah dibangun sejak 1968 melalui Peraturan Menteri Kesehatan Nomor 1 Tahun 1968 dan terbentuk Badan Penyelenggara Dana Pemeliharaan Kesehatan (BPDPK).

Lembaga ini kemudian mengatur pemeliharaan kesehatan bagi pegawai negara dan penerima pensiun beserta keluarganya kala itu.

Peraturan Pemerintah Nomor 22 dan 23 Tahun 1984 mengubah status BPDPK menjadi BUMN, yaitu PERUM HUSADA BHAKTI (PHB), yang melayani jaminan kesehatan bagi PNS, pensiunan PNS, veteran, perintis kemerdekaan, dan anggota keluarganya.

Pada tahun 1992, PHB berubah status menjadi PT Askes (Persero) melalui Peraturan Pemerintah Nomor 6 Tahun 1992.

Pada Januari 2005, PT Askes (Persero) dipercaya pemerintah untuk melaksanakan program jaminan kesehatan bagi masyarakat miskin (PJKMM) yang selanjutnya dikenal menjadi program Askeskin.

BPJS Kesehatan pun resmi beroperasi pada 1 Januari 2014, sebagai transformasi dari PT Askes (Persero). Pasca 2014, pemerintah menjalankan Program Jaminan Kesehatan Nasional-Kartu Indonesia Sehat (JKN-KIS) yang diselenggarakan oleh BPJS Kesehatan hingga saat ini.

Sejak 2014, peserta BPJS Kesehatan mencapai 144 juta peserta dan meningkat menjadi 157 juta peserta pada 2015. Adapun kenaikan kepesertaan cukup signifikan terjadi pada periode 2017-2018. Di tahun 2017, jumlah peserta mencapai 188 juta orang, melonjak hingga 208 juta orang pada 2018.

Kepesertaan sempat menurun pada periode 2019-2020 di mana pada 2019, jumlahnya mencapai 224 juta peserta. Namun pada 2020 turun menjadi 222 juta peserta. Pada 2021, jumlahnya kembali meningkat menjadi 235 juta jiwa.

Direktur Utama BPJS Kesehatan, Ali Ghufron menyebut, meskipun belum ada perhitungan sepanjang 2022, tetapi kepesertaan ditargetkan mencapai 244,9 juta jiwa.

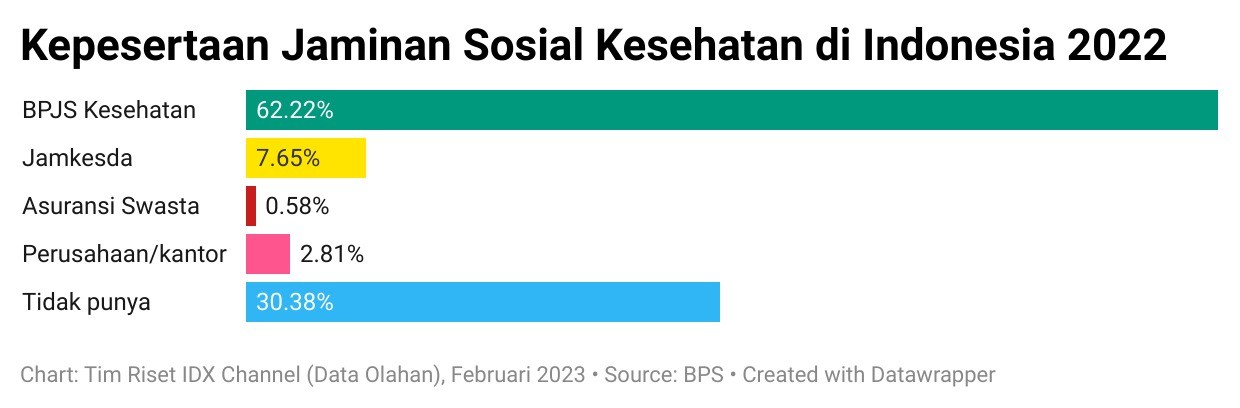

Badan Pusat Statistik (BPS) melaporkan, sebanyak 69,62% penduduk Indonesia memiliki jaminan kesehatan pada 2022, naik 1,26 poin dari 2021. Dari jumlah tersebut, 62,22% penduduk di dalam negeri merupakan peserta BPJS kesehatan.

Bahkan, hanya 0,58% masyarakat yang menggunakan asuransi swasta. Artinya, beban pemerintah dalam menyediakan layanan kesehatan juga cukup berat. (Lihat grafik di bawah ini.)

Data ini menunjukkan, besarnya ketergantungan masyarakat Indonesia terhadap jaminan kesehatan yang disediakan oleh pemerintah. Kehadiran BPJS kesehatan masih menjadi pilihan utama dalam menopang kebutuhan akan kesehatan di Tanah Air.

Sempat Defisit Anggaran

Sayangnya, BPJS kesehatan sempat ditimpa kabar defisit anggaran sejak ia didirikan pada 2014. Di tahun tersebut, BPJS kesehatan telah mengalami defiit mencapai Rp500 miliar.

Angkanya terus menanjak menjadi Rp 5 triliun pada 2015, dan menjadi Rp6,8 triliun pada 2016. Setahun kemudian, defisit kembali menurun menjadi Rp3,6 triliun. Sementara tahun 2018 angkanya bengkak kembali menjadi Rp10 triliun lebih.

Untuk menutup kerugian, pemerintah harus menalangi secara akumulasi, sejak 2014 hingga akhir 2018, dana talangan pemerintah ke BPJS Kesehatan akan mencapai Rp 26,4 triliun.

Dalam BPJS sendiri terdapat empat jenis kepesertaan BPJS Kesehatan, yaitu Pekerja Penerima Upah (PPU), PD Pemda, Pekerja Bukan Penerima Upah (PBPU) dan Bukan Pekerja (BP), serta Penerima Bantuan Iuran Jaminan Kesehatan (PBI JK).

Defisit BPJS Kesehatan selama ini disebabkan oleh besarnya defisit untuk layanan peserta BPJS kategori informal.

Bahkan, studi dari LPEM UI tahun 2019 memprediksi jumlah defisit akan mencapai Rp 50 triliun hingga 10 tahun mendatang jika tidak diatasi dengan kebijakan yang strategis.

Adapun studi yang dilakukan lembaga Perkumpulan Prakarsa, berdasarkan perhitungan proyeksi defisit, jika tidak ada kenaikan iuran dan pendanaan alternatif selama 11 tahun (2019 - 2030), maka jumlah defisit akumulatif JKN-BPJS Kesehatan akan mencapai Rp 609 triliun pada tahun 2030.

Penelitian Prakarsa pada 2019 juga menyimpulkan beberapa penyebab defisit ini di antaranya:

- Besaran iuran yang tidak mampu menopang beban yang ada.

- Di sisi kepesertaan, peserta PBPU dan perluasan kepesertaan PPU masih belum optimal.

- Fasilitas kesehatan tingkat pertama (FKTP) belum berfungsi optimal

- Rujukan berjenjang di Fasilitas Kesehatan Rujukan Tingkat Lanjut (FKRTL) yang tidak efisien

- Pengelolaan keuangan BPJS kesehatan kurang transparan dan kurang akuntabel

- Peran pemerintah daerah belum optimal

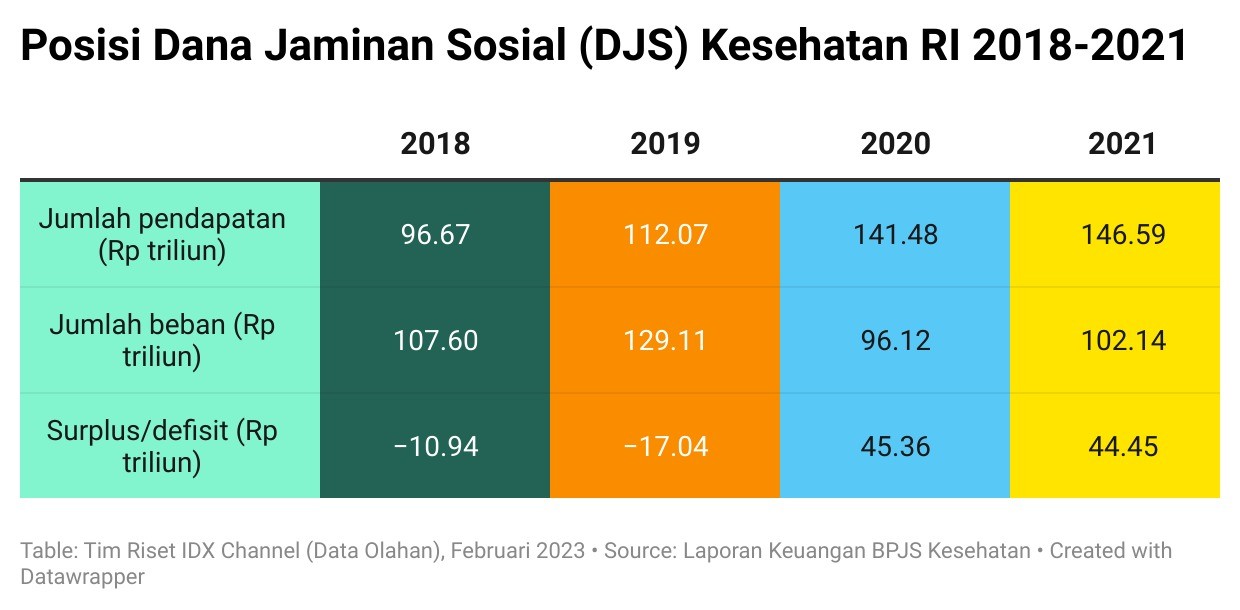

Namun, manajemen BPJS kesehatan terlihat mulai berbenah. Berdasarkan laporan Dana Jaminan Sosial (DJS) kesehatan terbaru, defisit pada 2019 tercatat mencapai Rp17,4 triliun. Di tahun berikutnya pada 2020 mencatatkan surplus sebesar Rp45,36 triliun dan pada 2021 surplus sebesar Rp44,45 triliun. (Lihat tabel di bawah ini.)

Sejumlah Persoalan di Balik Kebijakan KRIS BPJS

Wacana penerapan KRIS BPJS ini dipandang berisiko terhadap sejumlah dampak. Di antaranya adalah berkurangnya pendapatan rumah sakit dan potensi kenaikan iuran.

BPJS Watch melihat terdapat tiga isu krusial dan masih harus dikaji terkait penerapan KRIS.

Timboel Siregar, Koordinator Advokasi BPJS Watch menyampaikan setidaknya pemerintah dalam hal ini Kemenkes bersama BPJS Kesehatan, Dewan Jaminan Sosial Nasional (DJSN), serta asosiasi rumah sakit perlu duduk bersama membicarakan sejumlah.

“Hal yang krusial itu iuran, ketersediaan tempat tidur, dan INA CBGs atau Indonesia Case Based Groups,” kata Timboel, Kamis (16/6/2022).

Timboel menambahkan, kesiapan rumah sakit dalam memenuhi kriteria KRIS dikhawatirkan akan berdampak pada berkurangnya jumlah ketersediaan tempat tidur.

Dalam kebijakan KRIS, satu tempat tidur harus memiliki standar luas 10 m2, dengan kelas standar yang berisi 4 tempat tidur. Ini berarti satu ruangan harus memiliki luas 40 m2.

“Kalau tempat tidur dikurangi akan menjadi masalah buat peserta, kapasitas akan lebih sedikit, pasien akan dioper-oper,” imbuh Timboel.

Sementara itu, adanya standardisasi kamar akan berujung pada penyesuaian tarif INA CBGs yang diketahui belum berubah sejak 2016.

Tarif INA CBGs adalah cara pembayaran yang dilakukan oleh BPJS Kesehatan kepada rumah sakit dengan sistem paket yang dibayarkan per episode pelayanan kesehatan, artinya suatu rangkaian perawatan pasien sampai selesai.

“Kalau INA CBGs dihitung ulang dan lebih menarik, rumah sakit yang belum mungkin akan tertarik. Kalau mereka ikut, ketersediaan rumah sakit akan nambah lagi,” kata Timboel.

Sejauh ini, Timboel mengatakan masih ada beberapa rumah sakit yang tidak menggunakan INA CBGs karena tidak memenuhi standar BPJS Kesehatan. Artinya, rumah sakit tidak melayani pasien BPJS karena memiliki target pasien tersendiri.

Dalam hal ini, tim KPK sempat melakukan kajian pada 2018 bahwa sistem ini berpotensi menimbulkan celah kecurangan pada operational purchasing yang menimbulkan inefisiensi dan fraud.

Pada tahun 2018, tim Direktorat Litbang KPK menemukan terdapat potensi kecurangan pada proses penetapan kelas rumah sakit BPJS, karena rumah sakit tidak memenuhi seluruh ketentuan persyaratan kelas rumah sakit dari segi sarana serta ketersediaan tenaga medis.

Selain itu, selama ini tingginya gap pembayaran tarif antar kelas rumah sakit serta kelas rawat inap memiliki kelemahan dan membuka celah terjadinya kecurangan.

Berdasarkan kajian tim KPK merujuk Peraturan Menteri Kesehatan nomor 76 tahun 2016 tentang tarif INA-CBGs, komponen biaya investasi gedung rumah sakit, jumlah dan gaji staf tanpa adanya rasionalisasi terhadap beban pelayanan, serta biaya operasional tanpa ada acuan yang rasional berkontribusi pada tingginya selisih tarif antar kelas rumah sakit.

Temuan KPK, terutama antara kelas A dengan kelas B mencapai 45,36% untuk rawat inap, serta 44,90% untuk rawat jalan.

Tingginya perbedaan tarif pada kelas rumah sakit dapat menjadi indikasi awal diperlukannya penelaahan lebih lanjut adanya potensi tarif yang terlalu tinggi (over payment) atau tarif yang terlalu rendah (under payment) atas sumber daya yang sepatutnya dikeluarkan oleh rumah sakit kelas tertentu.

Tingginya gap pembayaran tarif antar kelas rumah sakit serta kelas rawat inap inilah yang memiliki kelemahan dan membuka celah terjadinya kecurangan.

Potensi kelebihan bayar jika terjadi pada banyak kasus dan tidak segera terdeteksi juga dapat berkontribusi pada beban operasional anggaran bahkan berpotensi menimbulkan defisit BPJS.

“BPJS Kesehatan dan asosiasi rumah sakit harus bernegosiasi dulu terkait INA CBGs. Hasilnya nanti ditetapkan oleh Menteri Kesehatan,” tambah Timboel.

Persoalan lain, Riset dari LPEM UI (2019) yang dilakukan pada 1.200 peserta PBPU di 3 Depwil BPJS Kesehatan menemukan bahwa 30% peserta PBPU tidak membayar iuran secara rutin disebabkan karena besarnya biaya iuran, banyaknya jumlah anggota keluarga, pendaftaran peserta hanya saat berkunjung ke rumah sakit, serta ketidakstabilan penghasilan karena musim.

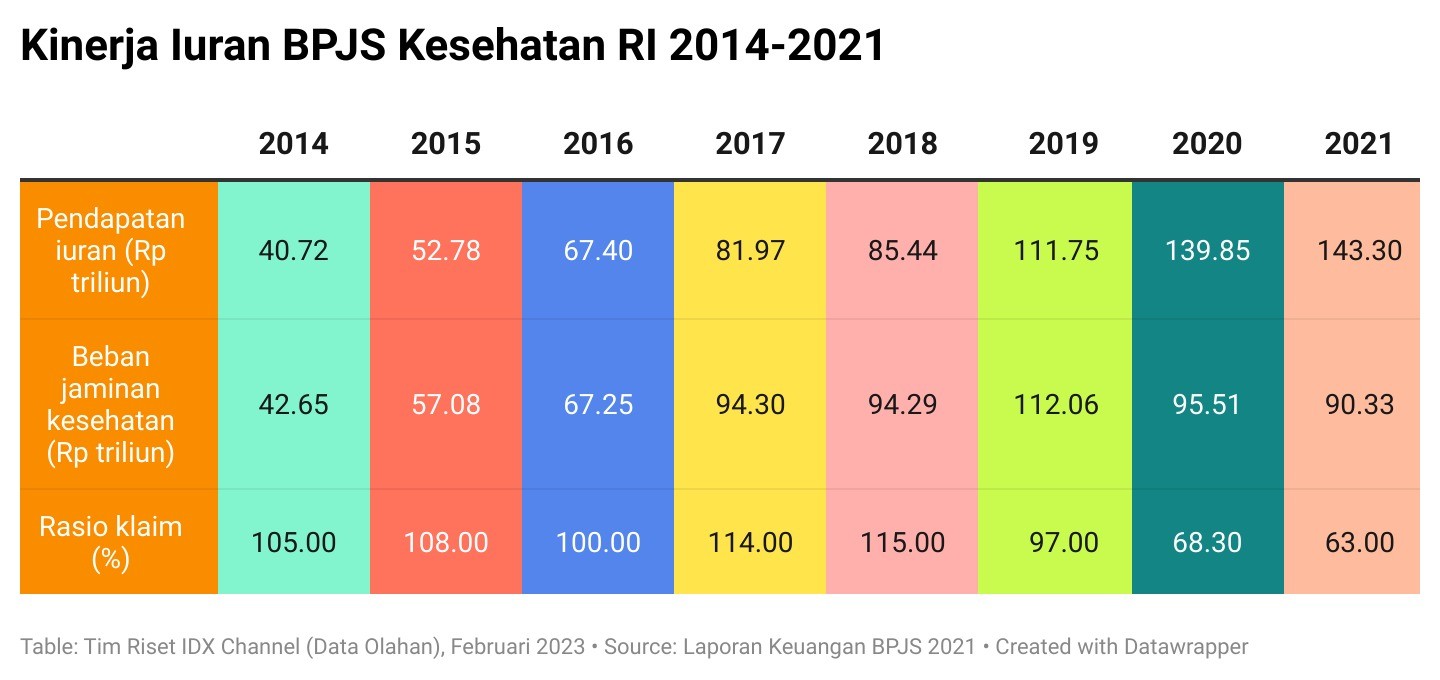

Selama ini, BPJS Kesehatan bergantung pada iuran peserta sebagai sumber pemasukan utama yang mencakup 99 persen dari total pemasukan. Beban jaminan kesehatan dan operasional pelaksanaan BPJS kesehatan yang berkisar 105 –120 persen dari pendapatan iuran sehingga defisit tak terhindarkan.

Pendapatan iuran BPJS juga dilaporkan meningkat pada 2021 menjadi 143,32 triliun dibanding Rp139,85 triliun pada 2020. (Lihat tabel di bawah ini.)

Adapun besaran iuran BPJS Kesehatan kelas 1, 2, 3 yang berlaku saat ini adalah:

- Kelas 1: Peserta BPJS Kesehatan wajib membayar iuran sebesar Rp150 ribu per orang per bulan.

- Kelas 2: Peserta BPJS Kesehatan wajib membayar iuran sebesar Rp100 ribu per orang per bulan.

- Kelas 3: Peserta BPJS Kesehatan wajib membayar iuran sebesar Rp35 ribu per orang per bulan. Untuk besaran iuran kelas 3, sebenarnya Rp42 ribu. Akan tetapi, kelas 3 mendapat subsidi dari pemerintah sebesar Rp7 ribu, sehingga menjadi Rp35 ribu.

Bagi Timboel, secara keseluruhan, kehadiran KRIS sangat baik karena tidak ada lagi perbedaan kelas bagi peserta BPJS Kesehatan. Tetapi penting mengkaji hal-hal tersebut agar peserta mendapatkan manfaat sesuai dengan yang dibayarkan. (ADF)