Pada 2011, Kongres menaikkan batas utang hanya 2 hari sebelum Departemen Keuangan jatuh ke dalam default.

Beberapa hari kemudian, Standard & Poor's menurunkan peringkat kredit AS menjadi AA+ dari sebelumnya AAA.

Merespons hal itu, aset berisiko bereaksi negatif di mana terjadi aksi jual dolar, saham merosot, dan spread kredit melebar.

Juga terjadi reli yang kuat di obligasi pemerintah AS didorong oleh kekhawatiran pasar yang membuat imbal hasil obligasi lebih tinggi secara keseluruhan. Kondisi ini semakin membebani keuangan AS.

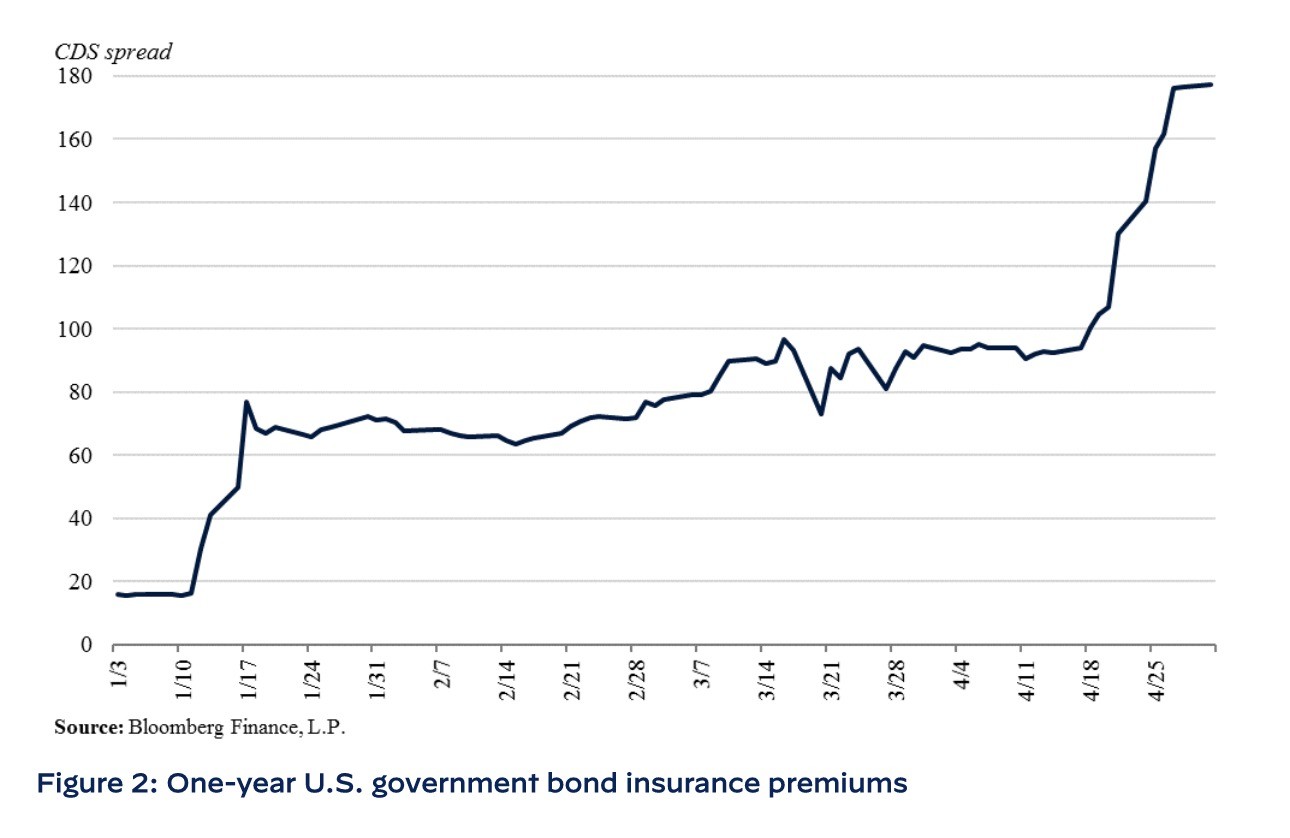

3. Spread CDS Melambung

Biaya asuransi utang AS atau credit default swap (CDS) juga mengalami peningkatan secara substansial akibat kebuntuan plafon utang. Saat ini, spread CDS berada pada titik tertinggi sepanjang masa. Ini mencerminkan kekhawatiran yang meningkat tentang gagal bayar AS.

Faktanya, spread CDS yang merupakan premi asuransi yang harus dibayarkan untuk memastikan utang AS, mulai meningkat secara dramatis pada bulan April lalu. (Lihat grafik di bawah ini.)

Semakin dekat AS dengan plafon utang, indikator tekanan CDS akan semakin memburuk. Ini yang berpotensi menyebabkan peningkatan volatilitas di pasar saham dan obligasi korporasi.

Kondisi ini juga berpotensi menghambat kemampuan perusahaan untuk membiayai diri sendiri dan terlibat dalam investasi produktif dalam pengembangan bisnis. (ADF)