IDXChannel – Tren penguatan nilai tukar dolar Amerika Serikat (AS) menjadi kabar tak sedap bagi perusahaan dengan eksposur utang cukup tinggi terhadap mata uang tersebut.

Sebagaimana diketahui, bank sentral AS Federal Reserve (The Fed) dan sejumlah bank sentral negara utama lainnya, sedang serius memerangi inflasi yang meninggi. Salah satunya dengan menaikkan suku bunga acuan dengan agresif.

Naiknya suku bunga The Fed (FFR) secara signifikan akhir-akhir ini pada gilirannya membuat greenback (sebutan lain dolar AS) perkasa di hadapan mata uang lainnya.

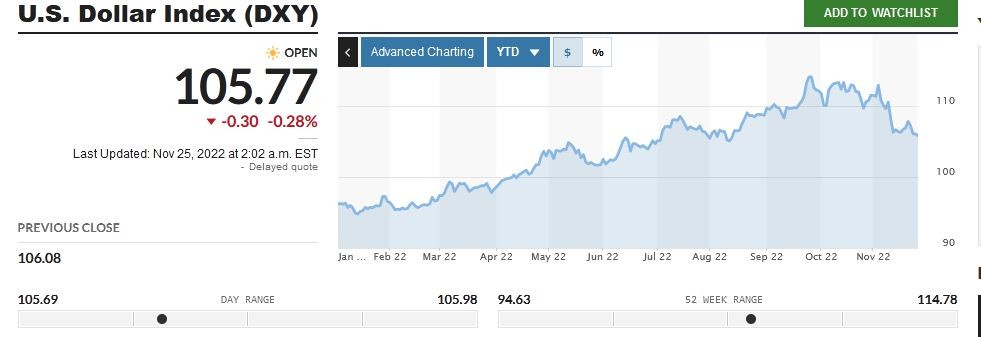

Indeks dolar AS (DXY), yang mengukur kekuatan dolar negeri Paman Sam terhadap sejumlah mata uang negara utama, sudah naik 10,22 persen sejak awal tahun ini (year to date/YtD).

Bahkan, DXY sempat menyentuh level 114,10 pada 27 September 2022.

Data per Jumat (25/11/2022), pukul 14.02 WIB, indeks dollar mulai merosot ke level 105,77 di tengah pelaku pasar yang memperkirakan The Fed akan memperlambat kenaikan suku bunga, termasuk pada rapat Desember mendatang.

Sementara, nilai tukar rupiah sudah melemah 9,82 persen di hadapan ‘the mighty dolar’ ke level Rp15.676 per USD selama YtD.

Seperti disinggung di atas, kenaikan nilai tukar dolar akan menambah beban bagi perusahaan atawa emiten dengan eksposur utang dolar yang besar.

Menilik Emiten Menara

Sektor menara RI dikenal memiliki eksposur yang terbilang tinggi terhadap utang mata uang asing.

Nah, dibandingkan dengan perusahaan di RI, anak usaha PT Telkom Indonesia Tbk (TLKM) yang bergerak di bidang menara telekomunikasi PT Dayamitra Telekomunikasi Tbk (MTEL) alias Mitratel terbilang tidak terdampak terhadap risiko tersebut. Ini lantaran seluruh utang perseroan dalam mata uang rupiah, baik itu utang bank jangka pendek maupun jangka panjang.

“Dikarenakan semua pinjaman dalam mata uang rupiah, maka Mitratel tidak memiliki eksposur terhadap risiko mata uang asing,” jelas pihak Mitratel dalam Info Memo Hasil 9 Bulan Pertama Tahun 2022 (9M2022), dikutip IDXChannel, Jumat (25/11).

Menurut laporan keuangan per kuartal III 2022 MTEL, total kewajiban (liabilitas) perusahaan mencapai Rp21,70 triliun hingga 30 September 2022. Jumlah tersebut menyusut sebesar 9,90 persen dibandingkan posisi 31 Desember yang sebesar Rp24,08 triliun.

Dalam liabilitas per akhir 9M2022, tersebut terdapat pinjaman jangka pendek sebesar Rp3,3 triliun dan total pinjaman jangka panjang (baik jatuh tempo dalam satu tahun maupun tempo lainnya) sebesar Rp12,30 triliun.

Pinjaman jangka pendek diberikan oleh PT Bank Mandiri Tbk (BMRI) sebesar Rp3 triliun dan MUFG Bank, Ltd. Cabang Jakarta senilai Rp300 miliar.

Kemudian, sebanyak 8 bank memberikan pinjaman jangka panjang kepada MTEL, dengan nilai terbesar dari PT Bank DBS Indonesia dan PT Bank Central Asia Tbk (BBCA) atau BCA masing-masing sebesar Rp3,5 triliun dan Rp3,17 triliun.

Tidak hanya terbebas dari risiko mata uang asing, anak usaha emiten telekomunikasi BUMN PT Telkom Indonesia Tbk (TLKM) tersebut juga memiliki rasio utang atawa gearing ratio yang relatif terkendali.

Dengan total ekuitas mencapai Rp33,23 triliun per 30 September 2022, rasio utang terhadap ekuitas (DER) MTEL sekitar 0,4 kali. Angka tersebut berada di bawah rerata industri yang sebesar 1,8 kali.

Angka DER yang kecil menandakan porsi pendanaan via utang yang lebih rendah dibandingkan menggunakan melalui ekuitas dari pemegang saham. Dengan kata lain, total ekuitas perusahaan lebih besar daripada utangnya.

Sedangkan, rasio utang bersih terhadap EBITDA (net debt to EBITDA) Mitratel tercatat sebesar 1,7 kali.

Secara rule of thumb, rasio net debt to EBITDA di bawah 3 cenderung dianggap baik. Adapun, rasio di atas 4 atau 5 mengindikasikan perusahaan berpotensi kesulitan mengendalikan beban utangnya.

Hanya saja, perlu juga dilihat rerata rasio industri untuk melihat perbandingan lebih luas.

Di samping itu, PT Pemeringkat Efek Indonesia atau Pefindo menyematkan peringkat idAAA kepada Mitratel dengan outlook stabil untuk peringkat perseroan.

Peringkat idAAA merupakan yang tertinggi yang diberikan Pefindo kepada obligor.

Dalam rilis persnya, Pefindo menyebut, kemampuan obligor untuk memenuhi komitmen keuangan jangka panjangnya superior dibanding obligor Indonesia lainnya.

“Peringkat perusahaan mencerminkan posisi pasar MTEL yang sangat kuat, visibilitas pendapatan yang kuat dengan kontrak jangka panjang yang berasal dari pihak klien dengan profil bisnis dan profil keuangan yang sangat kuat,” demikian jelas Pefindo dalam rilisnya (22/5/2022).

Hanya saja, masih mengutip Pefindo, peringkat tersebut dibatasi oleh rasio tenancy yang relatif lebih rendah jika dibandingkan perusahaan sejenis.

Peringkat perusahaan juga dapat diturunkan oleh Pefindo bila posisi pasar MTEL melemah secara signifikan.