IDXChannel - Dunia maya riuh oleh aturan terbaru wajib pajak yang disosialisasikan oleh Kementerian Keuangan (Kemenkeu) RI. Pemberitaan kemudian bergulir menjadi ‘bola panas’ seiring adanya rumor yang mengatakan bahwa gaji Rp5 juta sebulan dikenai pajak 5%.

Menteri Keuangan (Menkeu) Sri Mulyani Indrawati membantah klaim tersebut dan menjelaskan bahwa tarif 5% merupakan akumulasi pajak dalam setahun alias 0,5% per bulan.

Otomatis, dengan gaji Rp5 juta maka wajib pajak akan dikenai tarif Rp25 ribu sebulan dan Rp300 ribu dalam setahun.

"Kalau Anda jomblo tidak punya tanggungan siapapun, gaji Rp5 juta, pajak dibayar adalah sebesar Rp300 ribu per tahun atau Rp25 ribu per bulan. Artinya pajaknya 0,5% bukan 5%," tulis Sri Mulyani dalam akun instagram resminya @smindrawati.

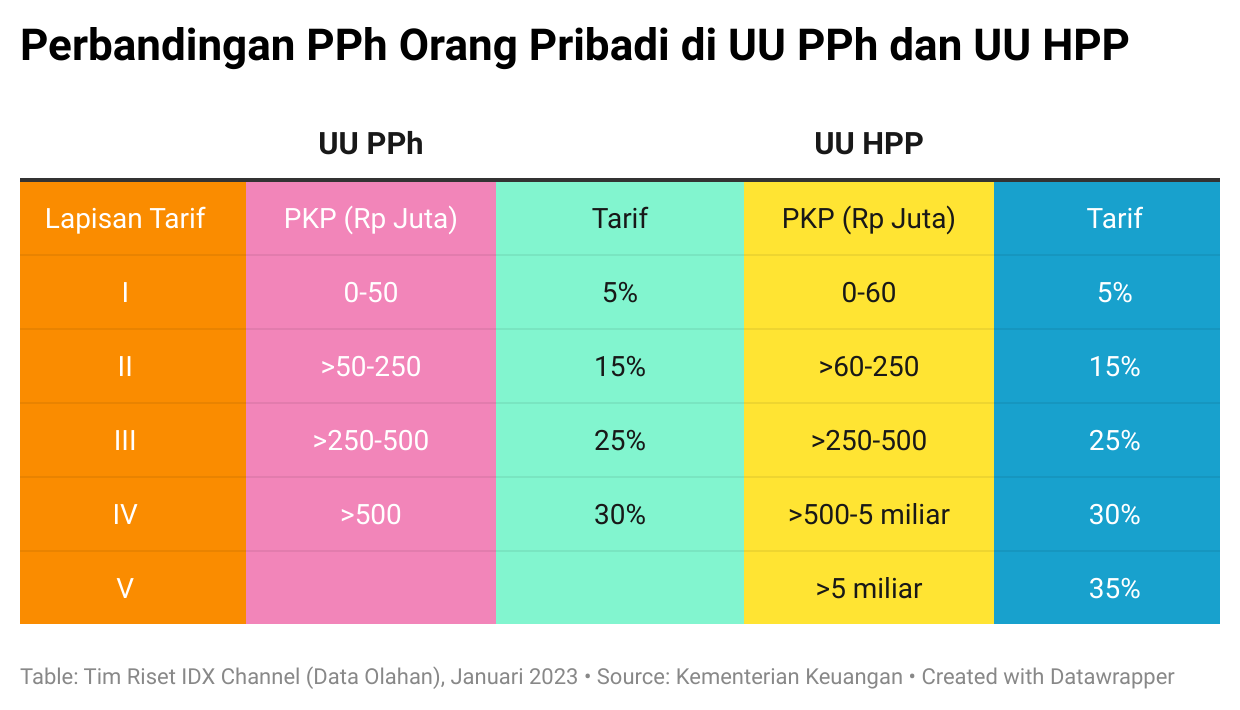

Seperti diketahui, lewat Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP), pemerintah mengubah lapisan penghasilan kena pajak (PKP) per tahun, dari sebelumnya empat lapisan, kini menjadi lima lapisan.

Aturan Wajib Pajak RI

Penyumbang terbesar penerimaan negara adalah subjek pajak atau yang bisa disebut wajib pajak, salah satunya adalah wajib pajak orang pribadi.

Adapun Wajib Pajak Orang Pribadi sebagai subjek pajak dalam negeri sebelumnya diatur dalam Undang-Undang Pajak Penghasilan (UU PPh) Nomor 36 Tahun 2008. Kriteria Wajib Pajak subjek Dalam Negeri adalah sebagai berikut:

- Orang Pribadi yang bertempat tinggal atau menetap di Indonesia

- Orang Pribadi yang berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan, atau

- Orang Pribadi yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia.

Wajib Pajak Orang Pribadi sebagai subjek pajak luar negeri menurut Undang-Undang Pajak Penghasilan (UU PPh) Nomor 36 Tahun 2008. Kriteria disebut Wajib Pajak subjek Luar Negeri adalah sebagai berikut ini:

- Orang pribadi yang tidak bertempat tinggal di Indonesia atau orang pribadi yang tidak tinggal di Indonesia lebih 183 hari dalam jangka waktu 12 bulan yang menjalankan usaha atau melakukan kegiatan melalui Bentuk Usaha tetap (BUT) di Indonesia.

- Orang pribadi yang tidak tinggal di Indonesia atau orang pribadi yang tidak tinggal di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan yang dapat menerima atau memperoleh penghasilan dari Indonesia, tidak dari menjalankan usaha atau melakukan kegiatan melalui kegiatan melalui Bentuk Usaha tetap (BUT) di Indonesia.

Sementara itu, sebagai penyempurna UU PPh dan baru disahkan, ada beberapa poin penting mengenai pajak penghasilan dalam UU HPP yang perlu diperhatikan.

Pertama, tarif PPh orang pribadi yang diatur dalam pasal 7 ayat (1) dan ayat (3), serta pasal 17 ayat (1) dan ayat (3) mengalami perubahan di UU HPP.

Tarif pajak penghasilan orang pribadi mengalami sedikit penyesuaian yang tidak merubah fundamental perhitungan pajak bagi masyarakat yang berpenghasilan Rp60 juta per tahun. (Lihat tabel di bawah ini.)

Sebagai subjek, kewajiban pajak individu dibedakan menjadi penghasilan kena pajak (PKP) dan Penghasilan Tidak Kena Pajak (PTKP).