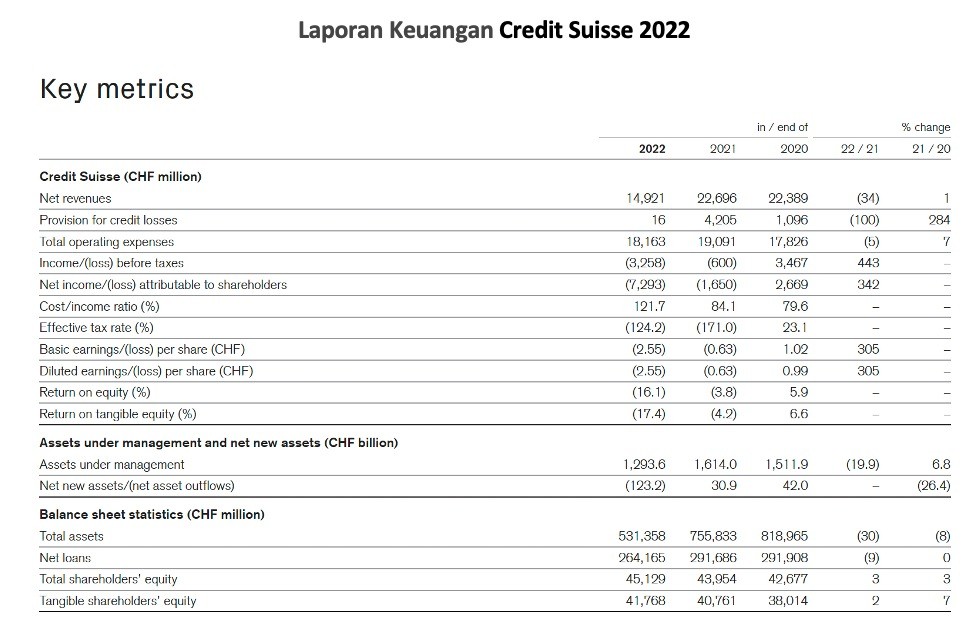

Dalam laporan keuangan terbarunya, bank menutup tahun fiskal 2022 dengan kerugian hampir USD 8 miliar, kerugian terbesar sejak krisis keuangan global 2008. (Lihat tabel di bawah ini.)

Laporan Keuangan Credit Suisse 2022

Bisa dibilang, krisis Credit Suisse adalah representasi ‘anak nakal’ institusi perbankan global. Bukan hanya sekali ini Credit Suisse mengalami gonjang-ganjing. Bahkan telah dimulai sejak 2022 lalu.

Pada Oktober 2022, permintaan CDS Credit Suisse juga sempat meroket menuju all-time high (ATH) pada Senin, (3/10). Kenaikan ini disebut melampaui harga risiko default dibanding perusahaan pesaing, Barclays Plc dan Deutsche Bank, melansir Bloomberg.

Meroketnya CDS ini dipicu oleh upaya CEO Credit Suisse Ulrich Koerner yang berusaha meyakinkan karyawan tentang stabilitas keuangan bank, tetapi malah menambah kekhawatiran dan gejolak.

Pada saat itu, banyak media berspekulasi kondisi yang tengah dialami Credit Suisse akan mengantarkannya menjadi Lehman Brothers kedua pasca kolapsnya perusahaan jasa keuangan asal Amerika Serikat (AS).

Tak Sama Dengan Krisis 2008

Menurut Menteri Keuangan AS, Janet Yellen, keruntuhan SVB 'sangat berbeda' dari krisis yang terjadi pada 2008 lalu. Ia pun menegaskan bahwa sistem keuangan AS hari ini secara signifikan lebih kuat daripada 15 tahun yang lalu.

“Pada 2008, banyak lembaga keuangan mengalami tekanan karena kepemilikan aset subprime mereka, namun kami tidak melihat situasi itu dalam sistem perbankan saat ini," kata Yellen dikutip Business Insider, Selasa (21/3).

Jika mengukur skala krisis, penting untuk melihat kembali penyebab krisis keuangan global 2008 lalu.

Benih-benih krisis keuangan 2008 telah dimulai ditanam selama bertahun-tahun dengan suku bunga yang sangat rendah dan standar pinjaman yang sangat longgar.

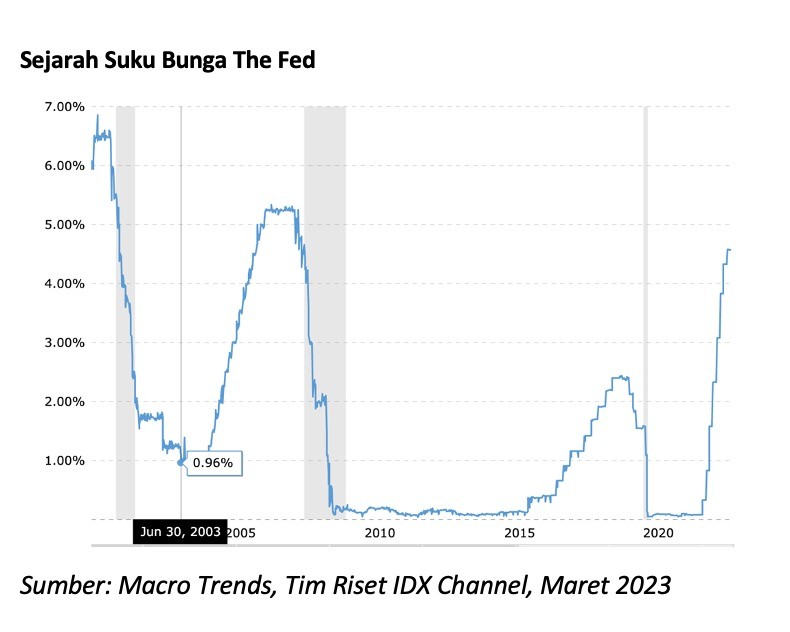

Dihadapkan dengan meledaknya gelembung dot-com di awal tahun 2000-an, yang disebabkan serangkaian skandal akuntansi perusahaan, dan serangan teroris 11 September, The Fed mengeluarkan kebijakan untuk menurunkan suku bunga dari sebelumnya 6,5% pada Mei 2000 menjadi 1% pada Juni 2003. (Lihat grafik di bawah ini.)

Tujuannya adalah untuk meningkatkan aktivitas ekonomi dengan membuat uang lebih ‘tersedia’ untuk aktivitas bisnis dan konsumen dengan bunga murah.

Hasilnya adalah lonjakan harga rumah karena para peminjam memanfaatkan tingkat bunga hipotek rumah yang rendah.

Karena bunga yang cukup rendah, bahkan para peminjam yang memiliki riwayat kredit buruk atau tidak memiliki riwayat kredit sama sekali, dapat mewujudkan impian untuk membeli rumah.

Banyak bank AS kemudian menjual pinjaman tersebut ke bank-bank Wall Street, yang mengemasnya menjadi apa yang disebut sebagai instrumen keuangan berisiko rendah seperti efek berbasis hipotek dan kewajiban utang yang dijaminkan atau collateralized debt obligations (CDO).

Dengan adanya aturan ini, pasar sekunder segera untuk memulai dan mendistribusikan pinjaman subprime secara besar-besaran.

Memicu pengambilan risiko yang lebih besar di antara bank, Securities and Exchange Commission (SEC) pada Oktober 2004 melonggarkan persyaratan modal bersih untuk lima bank investasi, di antaranya Goldman Sachs (GS), Merrill Lynch (MER), Lehman Brothers, Bear Stearns, dan Morgan Stanley (MS).