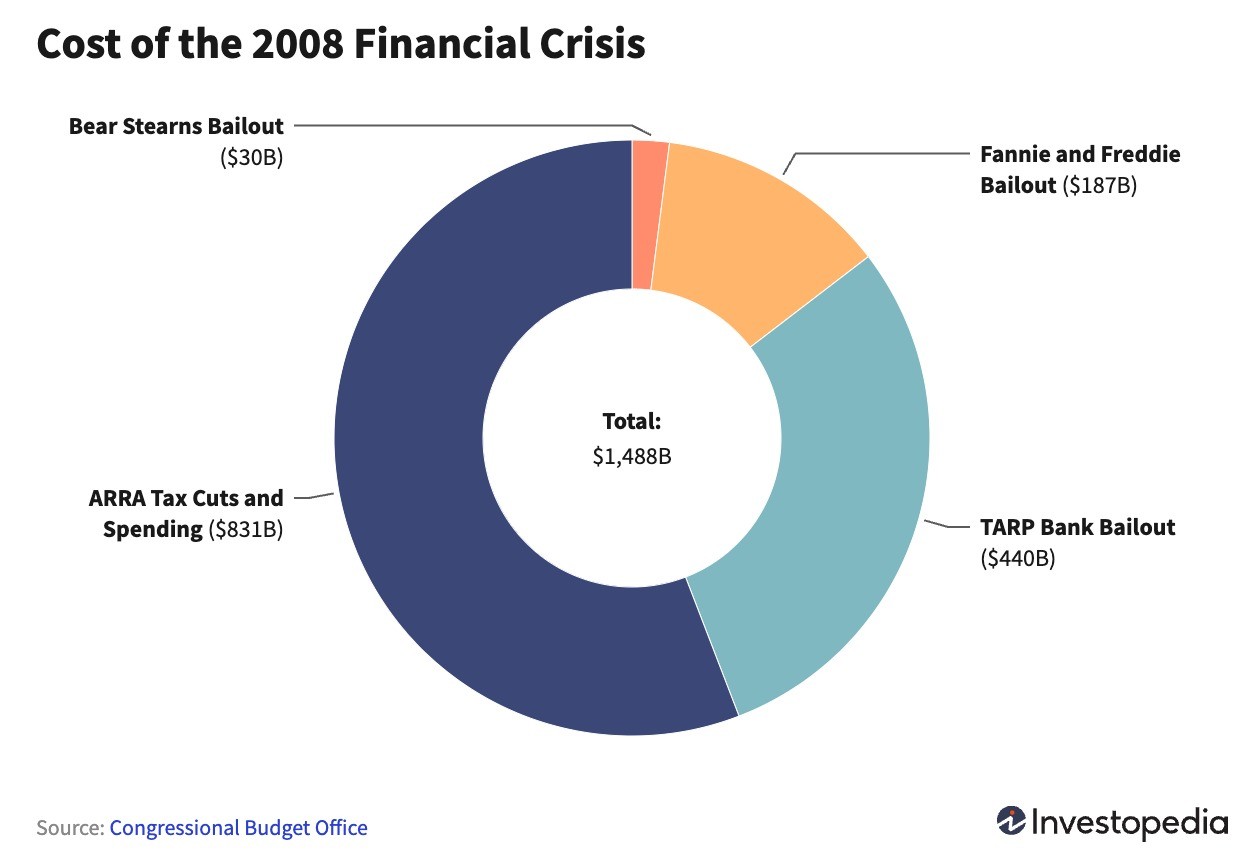

Pada akhirnya, mau tidak mau, dana talangan atau bailout harus segera diluncurkan. Akhirnya, paket talangan Wall Street disetujui pada minggu pertama Oktober 2008. Sebanyak 4 bank dan institusi keuangan menerima bailout lebih dari USD1,4 triliun. (Lihat chart di bawah ini.)

Perbedaan Kunci

Berdasarkan latar belakang tersebut, dapat disimpulkan perbedaan kunci dari adanya krisis SVB hingga Credit Suisse dengan krisis yang terjadi pada 2008.

a. Krisis SVB

Kolapsnya SVB terjadi akibat tidak adanya diversifikasi penempatan investasi aset. Diketahui SVB telah menginvestasikan miliaran dolar ke dalam obligasi pemerintah AS selama era suku bunga mendekati nol. Saat suku bunga naik, risiko harga obligasi turun mengintai, sehingga lonjakan suku bunga mengikis nilai portofolio obligasi SVB. Menurut laporan Reuters, portofolio SVB dilaporkan menghasilkan pengembalian rata-rata 1,79%, jauh di bawah hasil Treasury 10-tahun sekitar 3,9%.

b. Krisis Credit Suisse

Krisis ini terjadi akibat salah kelola dana, yang terungkap dalam laporan keuangan tahun 2022. Bank menutup tahun fiskal 2022 dengan kerugian hampir USD8 miliar, kerugian terbesar sejak krisis keuangan global 2008.

c. Krisis Finansial 2008

Salah satu highlight utama krisis 2008 adalah kesediaan pemberi pinjaman hipotek untuk meminjamkan kepada calon pembeli rumah, bahkan mereka yang belum tentu mampu secara finansial untuk melunasi rumah tersebut.

Itu berarti mereka meminjamkan apa yang disebut hipotek subprime kepada calon pembeli rumah dengan kredit lebih rendah.

Akibatnya, memicu kenaikan harga rumah yang cepat dan gelembung perumahan dan membuat pemilik rumah baru yang telah menetapkan kredit mereka tidak dapat melakukan pembayaran KPR.

Setelah gelembung pecah, bank-bank yang telah berinvestasi dalam pinjaman subprime tersebut juga mengalami pukulan hingga tutup.

Pada krisis 2008, salah satu faktor utama lain adalah The Fed mengeluarkan kebijakan untuk menurunkan suku bunga dari sebelumnya 6,5% pada Mei 2000 menjadi 1% pada Juni 2003.

Hasilnya adalah lonjakan harga rumah karena para peminjam memanfaatkan tingkat bunga hipotek rumah yang rendah.

Karena bunga yang cukup rendah, bahkan para peminjam yang memiliki riwayat kredit buruk atau tidak memiliki riwayat kredit sama sekali, dapat mewujudkan impian untuk membeli rumah.

Kondisi inilah yang menurut Menteri Keuangan Janet Yellen bukan itu yang terjadi saat ini.

"Sistem keuangan kita juga jauh lebih kuat dibandingkan 15 tahun lalu. Hal ini sebagian besar disebabkan oleh reformasi pasca krisis yang memberikan standar modal yang lebih kuat, di antara peningkatan penting lainnya," katanya.

Dean Baker, seorang ekonom senior di Center for Economic and Policy Research yang meramalkan kehancuran gelembung perumahan 2008, mengatakan bahwa kondisi hari ini sama sekali bukan cerita 2008-2009.

"Sampai hari ini saya selalu berdebat dengan orang-orang, masalahnya adalah gelembung perumahan. Krisis keuangan memperburuknya, tidak diragukan lagi. Tapi masalah sebenarnya adalah bahwa pasar perumahan menggerakkan perekonomian - gelembung perumahan, dan itu runtuh, dan tidak ada pengganti yang mudah untuk itu. Hari ini sama sekali bukan cerita tentang itu," kata Baker. (ADF)