IDXChannel – Kedatangan PT Jobubu Jarum Minahasa Tbk turut meramaikan emiten minuman beralkohol (minol) yang sudah dihuni produsen bir Bintang PT Multi Bintang Indonesia Tbk (MLBI) dan Anker PT Delta Djakarta Tbk (DLTA).

Perusahaan dengan brand Cap Tikus 1978 tersebut berencana melakukan penawaran saham perdana (IPO) dengan menerbitkan 800 juta saham baru.

Menurut prospektus ringkas perseroan, jumlah saham baru tersebut setara dengan 20 persen dari modal ditempatkan dan disetor penuh dalam perseroan setelah IPO.

Jobubu Jarum mematok harga penawaran Rp200 – Rp 220 per saham. Dengan demiikian, perusahaan berpotensi meraih dana hasil IPO sebanyak Rp160 miliar sampai dengan Rp176 miliar.

Soal jadwal, masa penawaran awal (book building) berlangsung pada 16 – 22 Desember 2022, tanggal efektif pada 28 Desember 2022, dan masa penawaran umum pada 30 Desember 2022 – 4 Januari 2023.

Sedangkan, perusahaan yang akan menggunakan kode saham BEER tersebut akan resmi melantai (listing) di Bursa Efek Indonesia (BEI) pada 6 Januari 2022.

Antara BEER, MLBI, dan DLTA

Lantas, bagaimana head-to-head kinerja dan valuasi antara BEER, MLBI, dan DLTA?

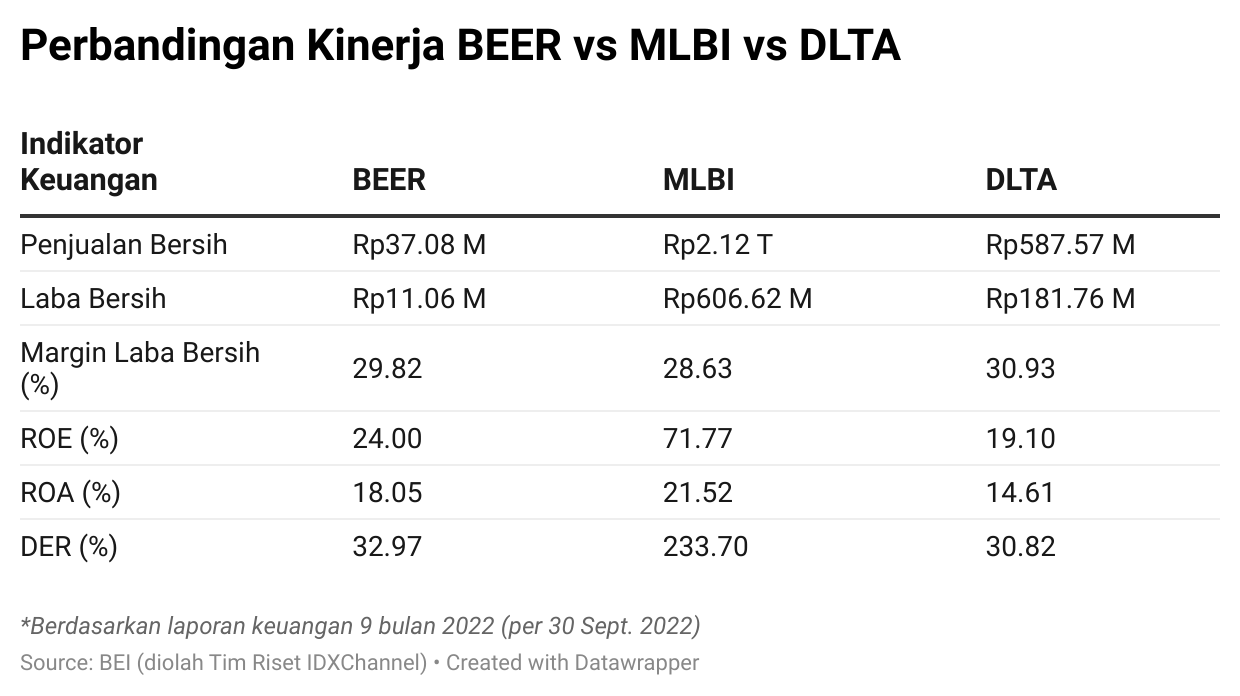

Kalau melihat dari sisi penjualan dan laba bersih, BEER kalah telak dengan MLBI dan DLTA.

Penjualan bersih BEER selama 9 bulan di 2022 mencapai Rp37,08 miliar, jauh lebih kecil tinimbang MLBI (Rp2,12 triliun) dan DLTA (Rp587,57 miliar).

Laba bersih BEER di periode yang sama juga lebih mini (Rp11,06 miliar) dibandingkan MLBI (Rp606,62 miliar) dan DLTA (Rp181,76 miliar).

Namun, perkara margin laba bersih (NPM), BEER boleh diadu dengan dua emiten lainnya. Margin laba bersih BEER sebesar 29,82 persen, sedangkan MLBI 28,63 persen dan 30,93 persen.

Soal rasio profitabilitas, return on equity (ROE) BEER mencapai 24,00 persen, cukup bersaing dengan DLTA (19,10 persen), kendati masih kalah jauh dengan MLBI (71,77 persen).

Kemudian, rasio return on asset (ROE) BEER (18,05 persen) juga bisa mengungguli DLTA (14,61 persen), tetapi lagi-lagi kalah dengan MLBI (21,52 persen).

Lebih lanjut, soal rasio kemampuan membayar utang (likuiditas), debt-to-equity ratio (DER) BEER terbilang rendah (32,97 persen), di bawah 100 persen (1 kali) dan mirip dengan DLTA (30,82 persen).

Malahan, MLBI memiliki DER yang jauh di atas 1 kali, yakni 2,33 (233,70 persen). Artinya, kewajiban (utang) lebih besar dibandingkan modal (ekuitas). (Lihat tabel di bawah ini.)

Soal Valuasi, BEER Tergolong Mahal?

Mari beralih ke perkara valuasi.

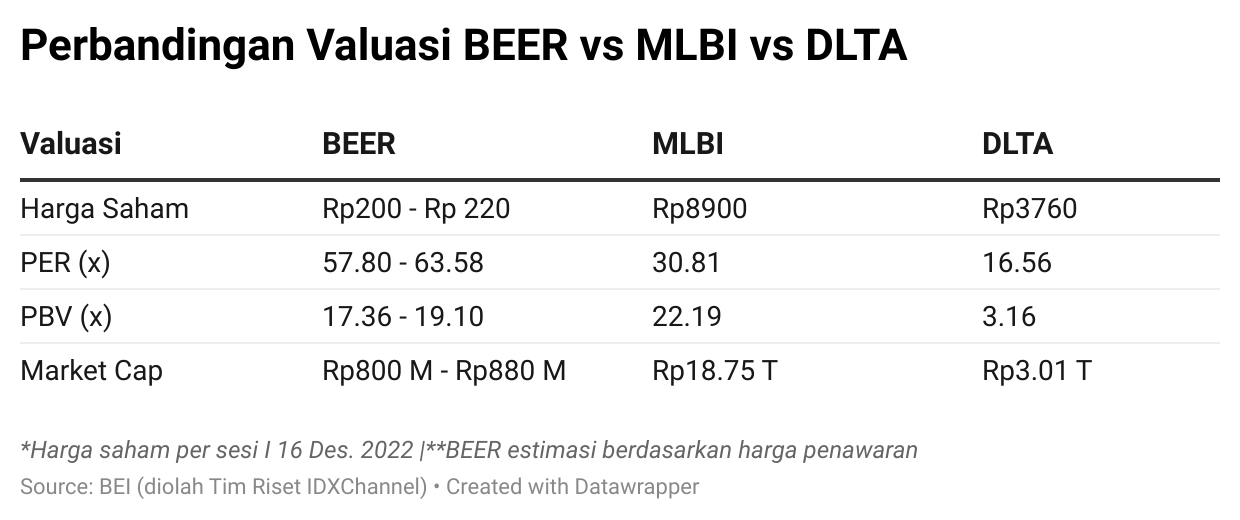

Sekilas, untuk investor ritel, harga penawaran (IPO) BEER (Rp200 – Rp220 per saham di masa book building), terlihat terjangkau dan murah.

Hanya saja, apabila menggali sedikit lebih dalam terkait rasio valuasi populer, saham BEER tidak tergolong murah.

Sebut saja, price-to earnings ratio (PER)--rasio harga saham dibandingkan laba per saham--BEER jauh di atas rule of thumb 10 kali, yakni 57,80 kali hingga 63,58 kali. Dibandingkan MLBI (30,81 kali) dan DLTA (16,56 kali), rasio PER BEER juga masih lebih mahal.

Rasio harga saham dibandingkan dengan nilai buku (PBV) BEER juga terbilang mahal (17,36 kali dan 19,10 kali) dibandingkan aturan umum (1 kali). PBV BEER juga lebih besar dibandingkan dengan DLTA (3,16 kali), tetapi masih di bawah MLBI (22,19 kali).

Lebih lanjut, soal kapitalisasi pasar (market cap), BEER masih di bawah MLBI dan DLTA. (Lihat tabel di bawah ini.)

Data di atas mungkin menunjukkan BEER masih lebih mini dibandingkan MLBI yang dikendalikan produsen bir Heineken International B.V. dan DLTA yang dikuasai oleh perusahaan bir San Miguel Malaysia dan Pemda DKI Jakarta.

Namun, keunggulan Jobubu Jarum dibandingkan dua peersnya adalah bahwa perseroan merupakan satu-satunya perusahan yang mendaftar di Bursa Efek Indonesia yang diizinkan untuk memproduksi full-spectrum minuman beralkohol di Indonesia.

Artinya, Jobubu Jarum dapat memproduksi minuman beralkohol Golongan A, Golongan B, dan Golongan C sesuai kategori yang ditetapkan oleh pemerintah.

“Pada saat ini, perusahan yang terdaftar di Bursa Efek Indonesia hanya memiliki izin untuk memproduksi minuman beralkhol Golongan A (sampai dengan kadar 5%), yaitu PT Multi Bintang Indonesia Tbk., dan PT Delta Djakarta Tbk (Sumber: Annual report PT Multi Bintang Indonesia Tbk dan annual report PT Delta Djakarta Tbk),” jelas pihak BEER dalam prospektus IPO.

Menurut penjelasan manajemen BEER, seiring pemerintah Republik Indonesia melarang penerbitan izin baru untuk memproduksi minuman beralkohol, “oleh karenanya izin yang dimiliki oleh Perseroan merupakan hak yang bernilai ekonomis yang tinggi.”

BEER, kata manajemen, merupakan pemegang Izin Usaha Industri Minuman Beralkohol (IUI MB) dengan kuota tertinggi kedua di Indonesia.

“Karena pemegang izin kapasitas tertinggi hanya bisa memproduksi minuman beralkohol sampai dengan 5% (Golongan A), maka Perseroan merupakan perusahaan pemegang izin kapasitas tertinggi jika dilihat dari fullspectrum minuman beralkohol (kadar 0-55% alkohol; Golongan A, B dan C).”

Informasi saja, Indonesia membagi industri minuman beralkohol menjadi tiga golongan:

- Golongan A: minuman beralkohol dengan kadar 0-5%

- Golongan B: minuman beralkohol dengan kadar 5.01-20%

- Golongan C: minuman beralkohol dengan kadar 20.01-55%

Jobubu sendiri memiliki tiga kategori produk, yakni produk legendaris Cap Tikus 1978 (golongan minol C), minuman alkohol khas Korea Daebak Soju, dan produk terobosan (breakthrough) perusahaan Daebak Spark.

“Perseroan telah memiliki izin untuk nantinya memproduksi produk-produk lain yang berada dalam kategori ini, termasuk dan tidak terbatas untuk nantinya memproduksi Whisky, Gin, Vodka, dan Brandy. Kinerja keuangan yang tertera dalam Perseroan ini hanya diambil dari salah satu produk Golongan C yang dapat diproduksi oleh Perseroan,” beber manajemen Jobubu.

Penuh 'Rambu-Rambu', Bagaimana Prospek Industri Alkohol RI?

Dikutip dari prospektus IPO Jobubu, setidaknya ada tiga faktor utama membuat industri alkohol prospektif.

Pertama, industri minuman beralkohol Tanah Air merupakan salah satu pasar yang memberikan marjin paling tinggi dari seluruh pasar-pasar minuman beralkohol sedunia.

Perusahan minuman beralkohol publik di Indonesia melaporkan Gross Margin (margin kotor) lebih dari 60% dan Profit Margin (margin laba) sekitar 23% secara konsisten (tahunan).

“Level marjin ini lebih tinggi daripada marjin rata-rata industriindustri lain. Hal ini berdasarkan benchmarking ke industri sejenis, sesuai dengan annual report PT. Multi Bintang Indonesia Tbk dan annual report PT. Delta Djakarta Tbk,” demikian jelas pihak BEER.

Kedua, industri alkohol dipenuhi regulasi yang ketat. Pemerintah telah melarang diterbitkannya izin baru. Mengacu pada data dari Kementerian Perindustrian, hanya empat perusahan yang mempunyai izin untuk memproduksi lebih dari 10 juta liter minuman beralkohol per tahun.

Menurut catatan Jobubu, dua dari empat perusahan ini secara mayoritas sudah merupakan penanaman modal asing (sebut saja San Miguel di DLTA dan Heineken International di MLBI). Sedangkan, satu sudah memutuskan untuk tidak go public hingga saat ini.

“Perseroan (Jobubu) dengan izin produksi kedua terbesar di Indonesia akan mempunyai peluang besar dalam industri ini,” kata manajemen Jobubu.

Ketiga, mengutip penjelasan BEER, “cita rasa masyarakat Indonesia dalam mencicipi makanan dan minuman berbeda dengan cita rasa masyarakat Eropa.”

Karenanya, demikian mengikuti penjelasan Jobubu, “Perseroan dengan talenta dan local knowledge yang dimiliki, mempunyai peluang untuk memenuhi citra rasa masyarakat Indonesia.” (ADF)

Disclaimer: Keputusan pembelian/penjualan saham sepenuhnya ada di tangan investor.