- Intervensi Likuiditas Perbankan

Dalam paparan hasil RDG BI hari ini, Gubernur BI Perry Warjiyo mengatakan bank sentral selama ini telah aktif melakukan intervensi moneter. BI menetapkan kebijakan insentif likuiditas makroprudensial (KLM) terbaru untuk sektor perbankan.

"Pada awal implementasinya (per 5 Oktober 2023), KLM telah memberikan tambahan likuiditas pada 120 bank sebesar Rp28,79 triliun, dari Rp108,15 triliun menjadi sebesar Rp136,94 triliun," imbuh Perry.

- Pendalaman Pasar Rupiah dan Valas

BI menekankan bahwa instrumen moneter bank sentral akan semakin pro market. Di antaranya dengan memperkuat sejumlah instrumen dalam menjaga valuta asing (valas).

Instrumen tersebut di antaranya sukuk bank sentral (SUKBI), Sekuritas Valas Bank Indonesia (SVBI) dan Sukuk Valas Bank Indonesia (SUVBI).

“Itulah cara BI untuk melakukan pendalaman di pasar valas. BI memiliki instrumen valas berupa cadangan devisa, dan itulah yang kita gunakan sebagai underlying dan kita terbitkan sejumlah instrumen tersebut (SVBI, SUVBI),” kata Perry.

Perry menambahkan, kedua intsrumen ini bisa diperdagangkan di pasar sekunder dan bisa diperdagangkan dengan non residen.

“Dengan begitu, maka suku bunga akan mengikuti mekanisme pasar dan akan lebih menarik, sehingga aliran modal asing bisa masuk,” ujar Perry.

- Kebijakan Suku Bunga

Tren menunjukkan, selama ini kenaikan suku bunga lebih sensitif terhadap sikap bank sentral AS dan kondisi makroekonomi global.

Tingkat suku bunga saat ini lebih rendah dibandingkan era 2009 yang mencapai 8,75 persen imbas adanya krisis finansial global 2008.

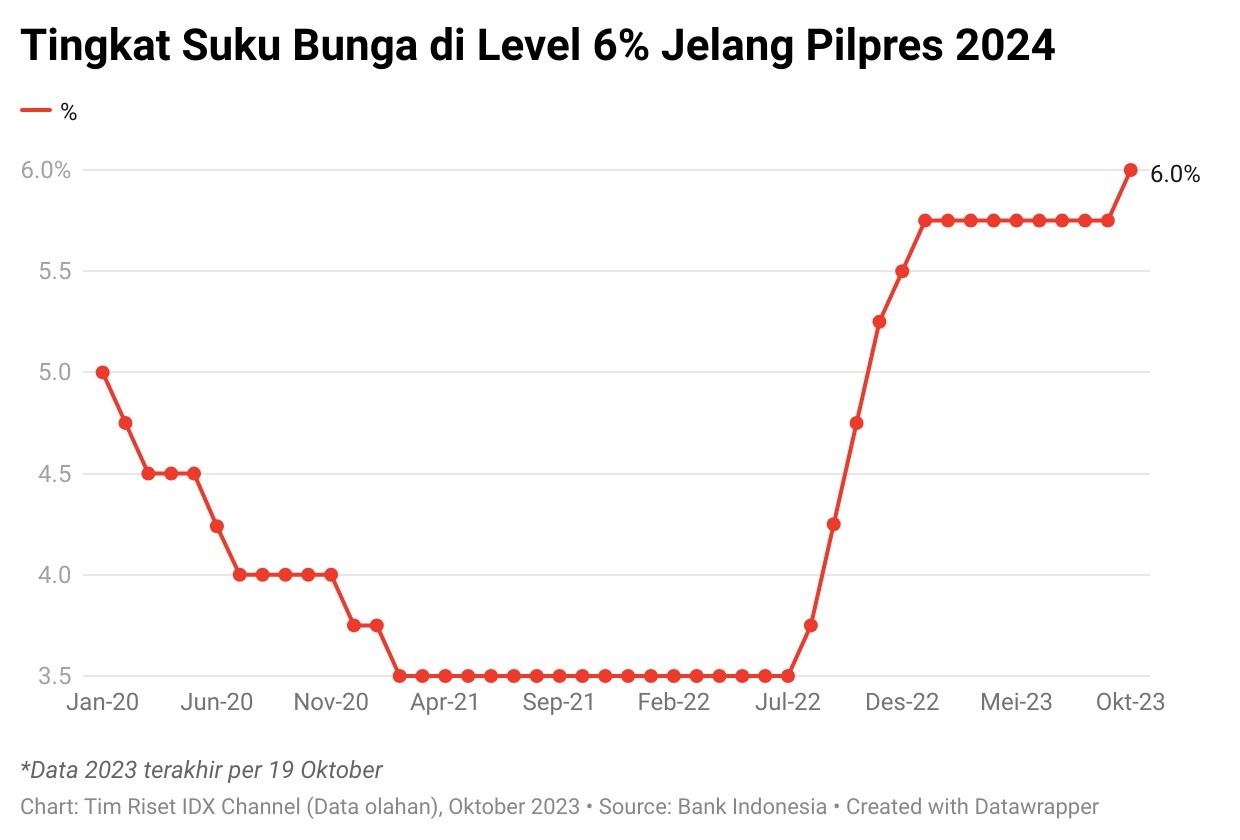

Di tahun 2014, tingkat suku bunga sempat mencapai 7,75 persen imbas adanya taper tantrum. Sepanjang tahun ini BI menjaga stance kebijakan suku bunga tidak berubah di level 5,75 persen sejak awal tahun. Meski pada pertemuan RDG BI kali ini telah naik menjadi 6 persen.

Kenaikan tingkat Fed Fund Rate (FFR) yang berada di kisaran 5,75 persen. Sementara FFR di kisaran 5-5,5 persen di mana akhir bulan ini The Fed juga akan melakukan pertemuan. (Lihat grafik di bawah ini.)

Melihat tren global yang dinamis, BI masih menekankan pentingnya memperhatikan target inflasi jangka panjang dalam menetapkan kebijakan suku bunga.

“Kebijakan suku bunga BI rate masih dengan mempertimbangkan target inflasi hingga tahun depan tetap terjaga. Namun, ada risiko dari harga energi dan harga makanan global sehingga harus dinaikkan menjadi 25 bps,” ujar Perry.

Di lain pihak, riset Algo Research menyebutkan bahwa BI kini tengah berjuang sendiri dalam menjaga rupiah stabil. Algo dalam riset yang berjudul A Lonely Fight By Bank Indonesia mengungkapkan, narasi surplus perdagangan dan FDI membantu mendukung mata uang secara statistik tidak tepat. Faktanya, neraca perdagangan dan FDI memiliki korelasi negatif dengan cadangan devisa.

Hal ini menjadikan Bank Indonesia sebagai satu-satunya garis pertahanan terhadap depresiasi mata uang dan diperlukan lebih banyak insentif dan penegakan hukum untuk mendorong eksportir memulangkan kembali pendapatan USD ke dalam negeri.

Riset RHB Sekuritas Indonesia pada 24 Agustus lalu, jika suku bunga BI tidak naik, maka tingkat FOMC-BI akan segera mengalami keseimbangan yang belum pernah terjadi sebelumnya.

Kondisi ini berpotensi meningkatkan volatilitas rupiah apabila suku bunga kebijakan BI tidak dinaikkan.

RHB Sekuritas melihat tiga alasan mengapa BI harus menaikkan suku bunga di sisa 2023 ini.

Pertama, untuk menstabilkan nilai tukar, tidak mungkin tingkat suku bunga BI akan setara dengan tingkat FFR.

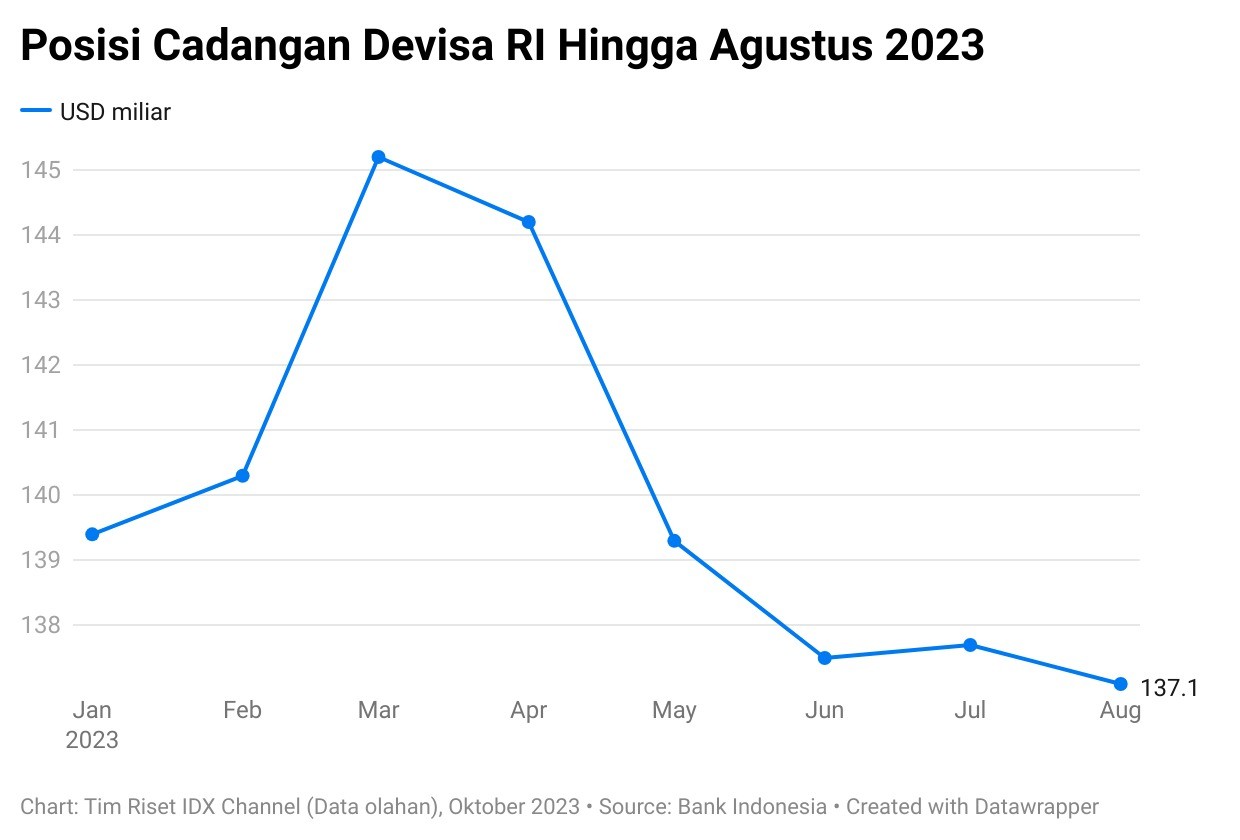

Hal ini bisa memperburuk nilai tukar rupiah dan bisa menggerus cadangan devisa RI. Sementara saldo transaksi berjalan RI telah menunjukkan pelemahan memasuki semester dua tahun ini. (Lihat grafik di bawah ini.)

Berdasarkan data BloombergNews, investor juga telah menjual obligasi Indonesia senilai USD127 juta sejauh ini hingga Agustus 2023. Ini menunjukkan bahwa intervensi pasar obligasi “Operation Twist” di Indonesia bekerja kurang efektif dalam membendung pelemahan nilai tukar rupiah.

Kedua, risiko inflasi yang tinggi dalam beberapa bulan ke depan masih akan menghantui. RHB mempertahankan perkiraan inflasi setahun penuh sebesar 3,8 persen pada tahun 2023.

“Kami memperkirakan bias naik, terutama untuk harga pangan, akibat kondisi cuaca El Nino, meskipun harga minyak global mungkin terus naik akibat guncangan pasokan yang disebabkan oleh kebijakan oleh Rusia dan OPEC.

Ketiga, ekspektasi kenaikan suku bunga The Fed AS pada semester kedua 2023 menjadi 5,5 – 5,75 persen, dengan risiko kenaikan menjadi 5,75 – 6,0 persen.

Ini berarti bahwa kenaikan suku bunga pembelian obligasi Indonesia dibandingkan obligasi AS merupakan yang terkecil dalam sejarah.

Sehingga jika BI mempertahankan suku bunga acuannya tidak berubah pada 5,75 persen hingga akhir tahun, perbedaan suku bunga nominal FOMC-BI akan berada pada keseimbangan yang belum pernah terjadi sebelumnya, yang dapat menyebabkan nilai tukar Rupiah berada pada titik lemah.

“Kami mencatat bahwa retorika gubernur BI adalah menggunakan “Operation Twist” untuk menahan rupiah, ditambah dengan pengumuman penerbitan sekuritas rupiah untuk menarik arus masuk modal, meskipun bukti empiris menunjukkan investor telah menjual modal ekuitas dan obligasi Indonesia secara bulanan,” tulis riset tersebut. (ADF)